|

상반기 은행권의 핫이슈로 떠오르면서 은행권의 대출 시장 판도를 바꿔놓았던 적격대출이 2라운드에 돌입했다. 스탠다드차타드(SC)은행, 씨티은행 등 외국계 은행이 독식하던 시장에 주택담보대출의 절대강자인 국민은행이 등장하면서 빠르게 세를 불리고 있기 때문이다. 국민은행의 등장에 신한ㆍ우리ㆍ하나은행 등 다른 시중은행도 시장 공략에 박차를 가하고 있어서 대면 채널이 약한 외국계 은행의 고전이 예상된다.

새로운 대출 활로를 찾는 데 부심하는 은행권에 적격대출이 힘의 축을 결정하는 핵심 요인으로 자리한 것이다.

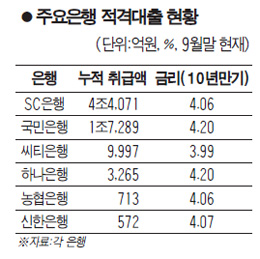

4일 금융계에 따르면 지난 8월부터 적격대출을 취급하기 시작한 국민은행은 출시 후 두 달 동안에만 1조7,289억원의 실적을 기록했다. 경기가 가라앉는 상황에서 만들어진 실적이라는 점에서 시장을 깜짝 놀라게 했다.

국민은행은 특히 9월 한 달에만 1조880억원을 취급했는데 이는 적격대출 시장 2위였던 씨티은행이 지난 7개월간 쌓았던 실적(9,997억원)을 가뿐히 뛰어넘은 것이다.

이런 흐름대로라면 적격대출 시장 선두인 SC은행을 추월하기도 머지않아 보인다. SC은행의 9월 말 현재 총 취급 실적은 4조4,071억원으로 국민은행보다 2조7,000억원가량 많다.

그러나 SC은행의 취급 실적은 6월 이후 점차 하락 추세에 있는 반면 국민은행은 가파른 실적 상승 국면에 진입한 상태여서 두 은행의 실적이 뒤바뀌는 것은 시간 문제로 보인다.

더욱이 최근 들어 기존 주택담보대출 고객 중에서 적격대출로 전환하는 사례가 집중되면서 4대 시중은행을 중심으로 취급액에 탄력이 붙고 있다.

당장 국민은행만 해도 국내 은행 중에서 주택담보대출 실적이 가장 많다. 상대적으로 점포 수나 주택담보대출 실적이 취약한 외국계 은행들로서는 경쟁력이 뒤처질 수밖에 없다.

여기에 적격대출이라는 상품 자체가 구조적으로 차별성을 두기 어렵다는 점도 외국계 은행들의 고민거리다. 한 외국계 은행 관계자는 "상품으로 차별화를 두기 힘들다는 게 가장 큰 고민"이라며 "점포 수나 영업직원 등 대면 채널도 상대가 안되기 때문에 시중은행의 공격적 영업이 부담스러운 것은 사실"이라고 말했다.

특히 외국계 은행은 지금까지 금리 경쟁력으로 차별화를 시도했지만 뒤늦게 뛰어든 시중은행들이 금리 경쟁에 동참하면서 빛이 바래고 있다. 현재 SC은행과 씨티은행의 적격대출금리(10년 만기 기준)는 각각 4.06%, 3.99%인데 우리은행(4.04%), 농협은행(4.06%) 등도 이에 못지않은 금리를 제공하고 있다.

금융계 관계자는 "외국계 은행은 자산유동화 경험이 많아 적격대출 초기시장에서 앞서나갈 수 있었다"면서 "그러나 대형 시중은행들은 시장에 뒤늦게 뛰어들었지만 워낙 고객층이 탄탄해 연말께를 기점으로 적격대출 시장 판도가 시중은행 중심으로 재편될 것"이라고 예상했다.