고혈압 치료제 등 호조 2분기도 영업익 증가 전망

종근당이 정부의 약가 인하정책에도 불구하고 꾸준한 고수익을 올릴 것으로 전망됐다.

대신증권은 16일 종근당이 지난 1ㆍ4분기중 주력 품목의 약가인하에도 불구하고 영업이익과 경상이익이 각각 전년동기대비 37%와 53%씩 늘었으며, 2ㆍ4분기에도 큰 폭의 실적 개선이 이뤄질 전망이라고 내다봤다.

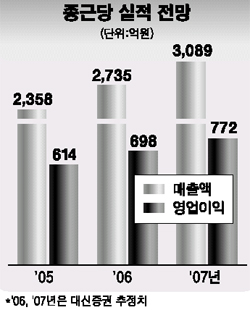

종근당은 지난 1ㆍ4분기에 전년동기대비 15% 늘어난 587억원의 매출을 올렸으며, 영업이익과 경상이익은 각각 130억원과 104억원을 기록했다. 정명진 대신증권 애널리스트는 “2ㆍ4분기에 케이블TV충남방송의 매각차익으로 32억5,000만원의 영업외수익이 계상될 전망이고, 지난 2004년 출시한 당뇨병약과 관절염치료제도 성장세를 보이고 있어 올해 연간 매출은 전년비 16% 늘어난 2,735억원, 영업이익과 경상이익은 각각 14%와 56% 증가한 698억원과 539억원에 달할 전망”이라고 내다봤다.

SK증권도 “종근당의 1ㆍ4분기 매출은 약가인하로 인해 예상보다 소폭 줄었지만 원가율 개선에 힘입어 수익성은 매우 양호했다”며 “2ㆍ4분기 이후 매출 정상화가 예상되고, 영업이익도 꾸준한 증가세를 유지할 것으로 보여 목표주가 5만2,000원과 ‘매수’의견을 유지한다”고 밝혔다.

하태기 SK증권 애널리스트는 “종근당은 매출에서 고혈압치료제와 면역억제제 등 고성장 품목이 차지하는 비중이 높고 영업경쟁력도 강력하기 때문에 한미 FTA 협상과 정부의 약제비 억제정책이라는 업계의 2대 불확실성도 극복할 수 있을 것”이라고 설명했다.