1분기 영업익 89%나 급감 '어닝 쇼크'<BR>환율 하락 ·내수 침체·원자재 상승 악재

환율하락, 내수침체, 원자재 가격 상승 등 ‘3중고’에 시달린 기아자동차가 1ㆍ4분기 중 어닝 쇼크 수준의 저조한 실적을 기록했다.

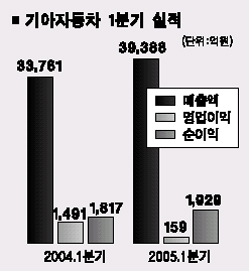

29일 기아차는 1ㆍ4분기 영업이익이 159억원에 그쳐 전 분기 대비 84.7%, 지난해 동기에 비해서도 89.3% 감소했다고 밝혔다.

1ㆍ4분기 매출액은 3조9,389억원으로 전기비 14.3% 감소한 반면 전년비 16.7% 증가했다. 순익은 INI스틸 등 계열사의 지분법 평가이익이 2,240억원이나 들어오면서 1,722억원을 기록, 전 분기에 비해 1.2% 증가했다.

이 같은 실적부진을 반영, 기아차 주가는 이날 5.36%나 빠지는 등 3일째 큰 폭으로 하락하며 2개월여 만에 1만2,000원대(1만2,350원)로 하락했다.

기아차의 실적부진은 환율하락과 내수침체, 원자재 가격 상승 때문인 것으로 풀이된다. 기아차는 달러화가 지난해 동기 대비 12.7% 하락하며 매출액이 3,602억원이나 줄었다고 설명했다.

이 회사 김정식 상무는 “원가절감과 공장 가동율 향상에 힘쓰고 유럽 시장 비중을 지속적으로 확대해 환율 영향을 최소화할 것”이라며 “최근 출시한 프라이드와 하반기 중 출시될 카니발ㆍ옵티마 후속모델을 통해 제품 라인업이 완성되면 가동률을 97%까지 끌어올릴 수 있을 것”이라고 말했다.

기아차는 또 올해 유럽 수출 비중을 25%에서 40%로 확대해 미국을 제치고 최대 수출지역으로 육성할 것이라고 덧붙였다. 유럽 지역의 경우 상대적으로 환율에 대한 부담을 덜 수 있다는 것이다.

이에 대해 서성문 동원증권 애널리스트는 “실적부진이 예상되며 주가가 지지선으로 꼽히는 1만2,000원대까지 하락했다”며 “하지만 환율하락폭 둔화와 내수판매 회복 등을 감안할 때 2ㆍ4분기부터 펀더멘털이 개선될 것”이라며 ‘저점분할 매수 기회’라고 조언했다.

반면 조용준 대우증권 애널리스트는 “기아차의 1ㆍ4분기 실적부진이 심각한데다 2ㆍ4분기에도 추가적인 환율하락이 예상된다는 점에서 지금 당장 접근하기에는 조심스럽다”며 투자의견 ‘중립’을 제시했다.