|

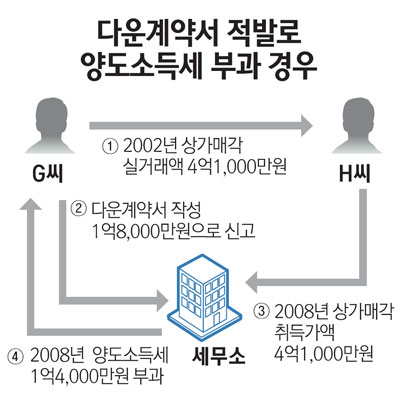

부동산 거래시 거래금액을 부풀리거나 줄이는 이중계약서를 작성한 사실이 드러나면 10년 이내에 세금을 부과할 수 있다는 결정이 나왔다. 국세청은 최근 심사청구 결정에서 부동산 거래시 가짜계약서(이중계약서)로 양도소득세를 신고한 사실이 밝혀지면 `사기 기타 부정한 행위'에 해당돼 통상적인 국세부과기간인 5년이 아니라 10년까지 세금을 부과할 수 있다고 결론 내렸다고 22일 밝혔다. 국세청에 따르면 A씨는 지난 2002년 9월 자신이 소유하고 있던 주택을 3억100만원에 양도한 뒤 애초 취득가액을 3억원으로 부풀려 양도소득세 예정신고를 했다. 그러나 관할세무서가 전산관리자료를 통해 A씨에게 이 주택을 양도한 B씨가 양도가액을 2억7,000만원으로 신고한 사실을 확인, 7년이 지난 2009년 11월 A씨에게 1,100만원의 양도소득세를 부과했다. 이에 A씨는 자신이 신고한 취득가액이 실제 거래가액이고, 국세부과제척기간(5년)이 지난 만큼 양도소득세 부과는 부당하다며 올해 1월 국세청장에게 심사청구를 했으나 국세청은 이중계약서를 작성해 신고한 것은 ‘사기 기타 부정한 행위’에 해당되므로 10년의 부과제척기간이 적용돼 관할세무서의 과세는 정당하다는 국세심사결정을 내렸다. G씨는 2002년에 H씨에게 상가를 양도하고 실제 양도가액이 4억1,000만원임에도 1억8,000만원으로 줄여 다운계약서를 작성해 양도소득세를 신고했다. 관할세무소는 6년이 지난 2008년7월 H씨가 2007년 해당 상가를 양도하고 양도소득세를 신고하면서 취득가액을 4억1,000만원에 신고한 사실을 확인하고 G씨에게 1억4,000만원의 양도소득세를 부과했다. G씨는 자신이 2002년에 상가를 4억2,000만원에 취득했으나 당시 양도인의 부탁으로 취득가액이 1억7,000만원인양 다운계약서를 작성했다고 주장했으나 국세청장은 지난 6월 G씨의 주장을 뒷받침할 수 있는 실제 계약서와 그 대금을 지급한 금융증빙 등이 없어 관할세무소의 과세는 정당하다고 결정했다. 금융기관에서는 금융증빙을 5년만 보관하고 있어 조회가 불가능했던 것이다. 또 E법인은 2006년 상가를 12억5,000만원에 매각하면서 양수인의 은행대출을 돕기 위해 거래가격을 17억5,000만원으로 높게 업 계약서를 작성해주고, 자신은 실거래가격인 12억5,000만원에 양도소득세 신고를 했다가 추가로 양도소득세 3억3,000만원을 납부하게 됐다. E법인은 양도소득세 부과는 부당하다며 심사청구를 했으나 국세청은 상가 부동산 등기부등본에 거래가액이 17억5,000만원으로 기재돼 있고, 은행 담보대출 계약서에도 양도가액이 17억5,000만원으로 돼 있다며 이를 기각했다.