양도차익 2억원일 경우 세금 0→4,811만원으로<br>타워팰리스등 전국 60여만 가구 내년말까지 절세매물 크게 늘듯

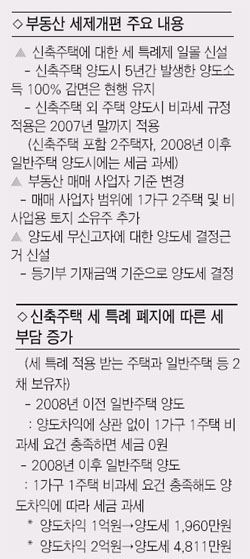

신축주택에 대한 세 특례제도가 오는 2008년부터 폐지된다.

이 특례는 지난 98년과 2000년에 분양시장 활성화를 위해 마련했던 것으로 신축주택을 취득, 2주택이 됐을 경우 기존 주택을 팔 때 신축주택을 주택 수로 간주하지 않고 1가구 1주택 비과세 혜택을 주도록 한 제도다. 이때 신축주택은 98년 5월22일~99년 12월31일, 2000년 11월1일~2003년 6월30일 사이에 분양계약을 체결한 주택이다. 1가구 1주택 양도세 비과세 요건을 충족하기 위해서는 기존 주택을 3년 이상 보유하고 서울과 분당 등 신도시지역에서는 2년 거주해야 한다.

재경부에 따르면 이 같은 요건을 충족하는 신축주택은 전국적으로 60만~70만가구에 이르는 것으로 파악되고 있다. 특히 강남구 삼성동 아이파크, 도곡동 타워팰리스, 대치동 동부센트레빌, 양천구 목동 하이페리온, 분당 정자동 고급 주상복합 아파트 등 고가 아파트들이 상당수 포함돼 있다. 이 특례에 따른 감면혜택이 과도하고 다주택 보유자에게 세금을 중과하는 정책방향과 맞지 않기 때문에 일몰시한을 설정했다는 게 정부의 설명이다.

신축주택 세 특례가 폐지될 경우 세 부담이 어느 정도 늘어날까. 예를 들어 신축주택 특례가 적용되는 타워팰리스와 일반 주택 1채 등 2채를 보유하고 있다고 가정해보자. 일반주택 1채를 2008년 이전에 팔 경우 1가구 1주택 비과세 요건만 충족했다면 양도세를 한푼도 내지 않는다. 반면 2008년 이후 팔 경우 일반주택의 양도차익이 2억원이면 양도세로 4,811만원을 내야 한다. 일반주택의 양도차익이 1억원인 경우 1,960만원의 세금을 내야 한다.

재경부는 신축주택에 대한 세 특례는 폐지하는 대신 신축주택 자체를 양도했을 때 주어지는 양도소득세 감면은 그대로 유지하기로 했다. 신축주택 자체에 대해서는 5년간 발생한 양도소득에 대해서는 100% 세금이 감면된다.

이 같은 특례제도의 폐지 예고로 양도세 특례를 감안하고 아파트를 분양받았던 수요자들의 고민이 커지게 됐다. 또 예상치 않았던 세 부담을 피하기 위해 2008년 이전에 주택을 파는 절세매물이 적지않게 나올 것으로 전망된다. 또 이 같은 매물은 보유세 강화 등과 맞물려 아파트시장의 가격 약세를 지속하게 하는 요인으로도 작용할 것으로 보인다.

김규정 부동산114 팀장은 “양도세 부담이 적은 특례대상 주택을 먼저 파는 게 유리하지만 미래 보유가치 등도 감안해 결정해야 한다”며 “세금 부담이 적어 계속 보유해온 강북이나 소형 평형 아파트부터 처분할 것으로 예상된다”고 말했다.