| | 제일모직의 한 직원이 지난해 6월 일산 킨텍스에서 열린 국제부품소재산업전에서 자사에서 만든 디스플레이 필름소재를 설명하고 있다. 제일모직은 케미칼과 전자재료, 패션 부문의 고른 성장으로 올해도 실적 성장세를 이어갈 것으로 전망된다. 사진제공=제일모직 |

|

제일모직을 아직도 의류회사로 착각하는 사람이 적지 않다. 회사이름에 의복 재료인 ‘모직’이 들어가기도 하고 의류 브랜드 ‘빈폴’, ‘갤럭시’, ‘로가디스’ 로 워낙 유명하기 때문이다. 하지만 지난해 제일모직 매출에서 의류부문이 차지하는 비중은 26%에 불과했다. 나머지 74%는 화학과 전자재료 부문에서 나왔다. 사업 포트폴리오가 예전과는 완전히 달라진 셈이다.

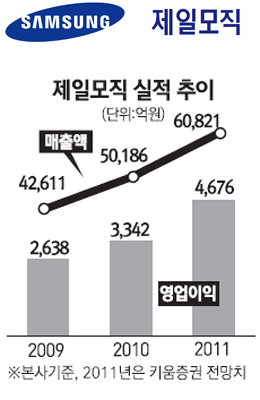

제일모직은 지난해 최고의 한 해를 보냈다. 영업이익은 3,342억원으로 전년보다 26.7% 증가하면서 사상 최대치를 기록했고 매출액도 17.8% 늘어난 5조186억원으로 창립 후 처음으로 5조원 고지를 넘어섰다. 순이익 역시 2,587억원으로 103.7% 증가했다. 케미칼 부문이 전년보다 22.1%나 늘면서 실적을 이끌었다. 전자재료 부문과 패션(의류) 부문도 각각 16.6%, 13.7%씩 증가했다. 제일모직 측은 “스마트폰 등 모바일 기기 시장의 확대로 케미칼 부문의 판매가 크게 늘었다"며 "전자재료 부문에서는 디스플레이 업황의 부진에도 불구하고 공정소재가 양호한 성장세를 보였다"고 설명했다.

올해 제일모직 성장을 견인하는 ‘쌍두마차’는 케미칼과 전자재료가 될 전망이다. 먼저 케미칼부문은 폴리카보네이트(PC) 등 고기능성 수지를 기반으로 엔지니어링 플라스틱도 특화 한다는 방침이다. 이를 위해 고부가 전략제품의 글로벌 현지 완결형 영업시스템을 강화하고, 자동차 내외장용 소재사업의 성장전략을 본격화한다. 제일모직은 폴리카보네이트의 수요가 앞으로 더 늘어날 것으로 보고 1,614억원을 들여 설비를 늘린다고 지난 2월 밝힌 바 있다.

전자재료부문에서는 디스플레이 필름소재를 집중적으로 늘릴 계획이다. 이를 위해 제일모직은 지난 13일 자회사인 에이스디지텍과의 합병을 발표했다. 지난 1988년 설립된 에이스디지텍은 액정표시장치(LCD) 기판유리 제조에 사용되는 편광필름을 제조하는 회사다. 제일모직의 한 관계자는 “전자재료부문 전체 매출의 44%에 달하는 편광필름의 미래 경쟁력 강화를 위해 생산부터 영업까지의 모든 프로세스에 대한 안정적이고 효율적인 재구축이 필요했기 때문”이라고 설명했다. 제일모직은 이와 더불어 반도체 공정소재 등의 신제품 개발에도 힘을 쏟고 있다.

제일모직은 삼성그룹의 뿌리이기도 한 의류산업도 계속 키워간다는 복안이다. 디자인 경쟁력 제고를 통해 빈폴을 글로벌 프리미엄 브랜드로 도약시키고, 갤럭시ㆍ로가디스 등의 신사복 브랜드는 아이템을 다각화해 브랜드 경쟁력을 강화할 계획이다. 아울러 구호(KUHO)등의 여성복과 액세서리 사업도 확대한다. 이를 위해 패션 선진국인 이탈리아와 뉴욕에 법인과 디자인스튜디오를 설립하고, 세계적 명품 브랜드 육성을 위한 전진기지로 활용하고 있다.

황백(사진) 제일모직 사장은 “지난해부터 의욕적으로 추진하고 있는 멤브레인ㆍ유기발광다이오드(OLED)ㆍ발광다이오드(LED)ㆍ자동차소재 및 패션의 중국사업과 신규 브랜드 등의 미래사업을 현실화해 창립 57주년을 맞은 2011년을 제일모직 역사의 새로운 분기점으로 만들 것”이라고 강조했다.

증시 전문가들이 보는 제일모직의 미래도 밝다. 김병기 키움증권 연구원은 “제일모직은 한국을 대표하는 전자재료 업체로 도약할 것이며 그 과정에서 추세적인 기업가치 상승이 이뤄질 것”이라며 투자의견 매수에 목표주가는 15만6,000원을 제시했다.