아이디스·씨디네트웍스 등 실적호전 기대<br>시장 확대 힘입어 매출 증가세

아이디스ㆍ씨디네트웍스 등 실적 호전 기대주들이 주가 상승세를 이어갈 것으로 분석됐다. 이들 종목은 특히 시장 확대를 바탕으로 매출이 증가하고 있어 안정적인 실적 증가가 예상된다.

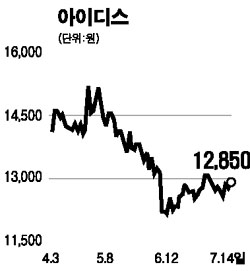

아이디스는 2ㆍ4분기 이후 실적 개선추세가 지속돼 현 주가가 한단계 업그레이드할 것이라는 평가를 받았다.

한국투자증권은 아이디스에 대해 “전세계 90개 국가에 보안 디지털영상저장장치(DVR)를 수출하는 업체로 전세계 보안장비 시장이 연평균 10% 성장하고 있어 안정적인 매출 증가가 예상된다”고 밝혔다.

노근창 한국투자증권 연구원은 “3ㆍ4분기 매출액과 영업이익이 전년대비 각각 4.9%, 9.1% 신장할 것”이라며 “계절적 성수기인 하반기로 갈수록 실적 호전세가 이어질 것”이라고 말했다.

시디네트웍스는 콘텐츠 전송 네트워크(CDN) 시장 확대의 수혜주로 꼽힌다. 동영상 콘텐츠의 전송 및 처리를 담당하는 씨디네트웍스는 국내 대표적인 인터넷업체 250개사를 고객으로 확보, 시장의 60%를 점유하고 있다.

함성식 대신증권 연구원은 시디네트웍스에 대해 “국내 인터넷 콘텐츠 트래픽은 향후 3~5년간 매년 30% 이상 성장하며 DMB, 휴대인터넷, 인터넷TV(IPTV) 등으로 콘텐츠 서비스가 확대돼 수혜폭이 클 것”이라고 설명했다.

르네코 역시 홈네트워크 시장 확대로 인한 실적 개선이 기대된다. 메리츠증권에 따르면 르네코의 올 매출액과 순이익은 각각 전년보다 32.8%, 13.8% 성장한다. 하지만 주가는 홈네트워크 관련주중 가장 저평가돼 있어 상승 여력이 높다.

전상용 메리츠증권 연구원은 “홈네트워크 시장 규모는 2007년까지 연평균 112.1% 성장할 것”이라며 “홈네트워크 업종 평균 주가수익비율(PER)은 16.2배인 반면 르네코는 5.9배에 불과해 매력적”이라는 입장을 보였다.

휴먼텍코리아는 중동특수가 재료로 부각되고 있다. 지난 4월 620억원 규모의 쿠웨이트 플랜트 수주에 성공한 뒤 추가 수주를 기대하고 있는 반면 주가는 국내 건설업종 평균의 절반 수준이라는 점이 주목을 받고 있다.

대우증권은 “중동지역의 플랜트 특수는 2010년까지 이어질 것”이라며 “해외 플랜트 매출이 반영되는 3ㆍ4분기에 매출액 540억원, 영업이익 30억원을 거두며 분기 사상 최대 이익을 낼 것”이라고 내다봤다.