|

|

금융 당국이 발표한 '신용카드 발급 및 이용한도 합리화 대책'에는 카드시장의 구조 자체를 개선하겠다는 강력한 의지가 반영돼 있다. 12월22일부터 시행되는 가맹점 수수료 체계 개편에 이은 두 번째 마름질로 일종의 최종 버전이라 할 수 있다. 이로써 지난해 초부터 시작된 정부의 카드사 규제 퍼레이드는 정점에 도달했다. 과도한 규제가 시장의 자율성장을 저해할 것이라는 우려가 나온다.

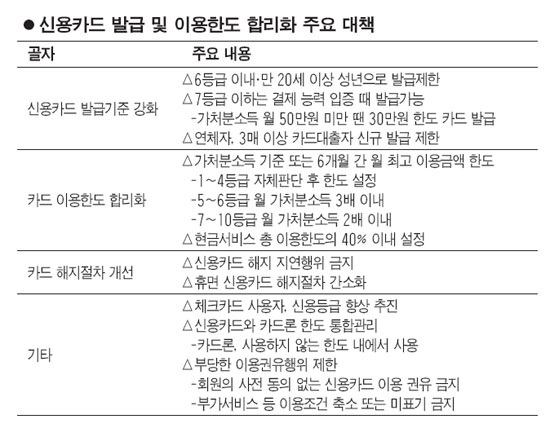

이번 대책의 핵심은 카드 발급 기준 강화, 그리고 그에 대한 '툴(Tool)'로써 가처분소득을 제시했다는 점이다. 발급 여부는 물론이고 한도 책정에도 적용된다.

소득에서 원리금 상환액을 뺀 값을 말하는 가처분소득은 쉽게 말해 실제로 쓸 수 있는 소득을 의미한다. 가처분소득을 카드 발급 기준으로 택했다는 것은 과소비를 구조적으로 막겠다는 의지로 읽힌다. 이번 대책이 카드사뿐만 아니라 사용자까지 둘 모두를 겨냥한 것도 이 때문이다. 금융 당국 관계자는 "가맹점 수수료 개편안이 카드사와 가맹점을 타깃으로 했다면 이번 시행안은 카드사와 이용회원을 대상으로 삼았다"며 "앞으로 과도한 이용한도와 구매 권유가 차단됨에 따라 카드사 건전성과 소비자 권익이 한층 강화될 것으로 기대된다"고 말했다.

카드사는 그동안 카드를 남발하면서 소비자의 불필요한 지출을 유도했다. 그 결과 연체율은 상승하고 채무불이행자가 늘어갔다. 카드사는 막대한 이익을 챙겼다. 이번 모범규준이 적용되면 카드사의 이익은 10% 가까이 줄어들 것으로 전망된다.

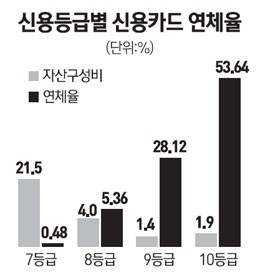

카드회원의 행동반경도 크게 줄어든다. 소득이 아무리 많더라도 빚이 많으면 카드사용이 제한된다. 일단 월 가처분소득이 50만원 미만이면 신규 카드를 발급 받을 수 없다.

신용등급이 최상이라도 카드를 발급 받지 못하는 일이 발생할 수 있다는 뜻이다. 월급이 300만원이라면 매월 갚아야 하는 원리금 상환액이 250만원 이하여야 가능하다.

금융 당국이 카드사의 대표적 돈벌이 수단이자 회원들에게는 고금리 공포로 다가왔던 카드론에 메스질을 가한 것은 카드업계의 거품을 빼겠다는 또 다른 징표다. 카드론은 원래 한도를 따로 관리하지 않았지만 '약탈대출'이라는 비난이 쏟아지자 한도관리 대상에 넣은 것이다.

이번 시행안에 따라 가뜩이나 험난한 길을 걷고 있는 카드사의 부담은 한층 늘게 됐다. 카드사들은 당장 이달 말부터 '신용카드 발급 및 이용한도 모범규준'을 내규에 반영해야 한다.

카드사들이 시행안이 나오기 앞서 신규 카드 발급을 늘렸던 것도 수익감소를 최소화하기 위한 고육지책이었지만 큰 실효를 거두기는 어려울 것으로 전망된다.

12월22일부터 적용되는 '신가맹점 수수료 개편안'까지 감안할 때 신한ㆍKB국민ㆍ현대ㆍ삼성카드 등 전업카드사가 떠안아야 하는 순이익 감소액은 연간 1,500억원에 달한다. 금융 당국의 '규제 시리즈'로 지난 한 해 순이익의 10%가 줄어드는 셈으로 규제의 역설을 예단하는 지적이 벌써부터 나온다.

벌써부터 카드사들은 비용관리를 위해 인력감축에 돌입했다. 줄어든 이익만큼을 보전하기 위해 가장 손쉬운 비용절감 방안인 인력 구조조정을 선택하고 있는 것이다.

특히 카드업계가 가맹점 수수료 인하를 결정하면서 그에 대한 보상책으로 제시했던 신규 사업 진출 방안은 아무런 진척 없이 표류하고 있다. 금융 당국은 구조개선이라는 명분으로 규제를 가하고 있지만 시장의 발전적 성장에 대한 모색은 없는 것이다.

전업계 카드사 임원은 "금융 당국은 카드사가 원하면 신규 사업을 해도 된다는 입장이지만 심하게 표현하면 '말장난'에 불과한 것"이라며 "신규 사업을 하려면 관련법을 개정해야 하는데 금융 당국은 이에 대한 관심이 크지 않아 보인다"고 말했다.