|

증권사들이 삼성전자(005930)의 2·4분기 실적전망을 잇달아 낮추고 있다.

반도체 업황 개선에도 불구하고 스마트폰 실적 약세로 삼성전자의 2·4분기 영업이익이 그동안의 추정치였던 8조8,000억원을 크게 밑돌 것으로 전망하고 있다. 일각에서는 2·4분기 영업이익이 2년 만에 7조원대에 그칠 것이라는예상도 나오고 있을 정도다.

삼성전자는 19일 유가증권시장에서 전 거래일보다 3만5,000원(2.58%) 내린 132만3,000원에 거래를 마쳤다.

삼성전자 주가는 지난 5월 이건희 삼성그룹 회장의 입원을 계기로 지배구조 이슈가 불거지면서 약 한 달간 강세를 보였지만 13일을 기점으로 약세로 돌아섰다. 3일 147만원까지 오르며 150만원 벽 돌파를 눈앞에 뒀지만 속절없이 무너져 130만원 초반대까지 내려갔다.

삼성전자 주가가 급락한 배경에는 실적악화 우려가 자리 잡고 있다. 증권사 대부분은 삼성전자의 주력인 스마트폰 부문의 부진을 전망하면서 2·4분기 실적 전망치를 줄줄이 하향 조정하고 있다.

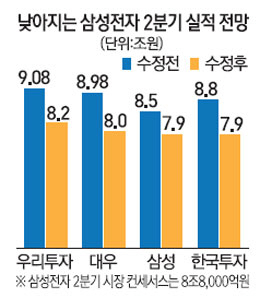

이날 KDB대우증권은 삼성전자의 2·4분기 영업이익 전망을 종전 8조9,800억원에서 8조원으로 10.91%, 한국투자증권은 8조8,000억원에서 7,900억원으로 10.22% 하향 조정했다. 삼성증권과 우리투자증권도 각각 7조9,000억원(-7.05%), 8조2,000억원(-9.69%)으로 내렸다. 전날에는 미래에셋증권(7조9,000억원), 현대증권(8조원)도 전망치를 낮춰 잡았다.

최근 증권사들이 내놓은 전망치는 현재의 시장 컨센서스인 8조8,000억원을 크게 밑돈다. 특히 영업이익이 7조원대에 그칠 것으로 추정하는 증권사들이 늘면서 자칫 삼성전자의 2·4분기 영업이익이 8분기(2년) 만에 8조원 밑으로 내려가는 것 아니냐는 우려도 나온다.

조우형 KDB대우증권 연구원은 "갤럭시S5 판매량이 1,800만대를 넘어설 것으로 보이지만 중저가 라인 재고 조정으로 IM 부문(IT·모바일)과 유기발광다이오드(OLED) 비중이 높은 디스플레이 부문의 부진은 불가피해 보인다"고 지적했다. 황민성 삼성증권 연구원은 "스마트폰 판매량이 당초 예상했던 8,300만대에서 7,700만대로 줄어들 것으로 보이고 시장점유율도 1·4분기 34%에서 30%로 크게 하락할 것으로 보인다"고 말했다.

하지만 2·4분기 실적 부진이 하반기까지 계속되지는 않을 것이라는 분석도 나온다. 하반기부터 IM 부문의 실적이 개선돼 분기 영업이익 8조원대를 회복할 것이라는 전망이다. 여기에 자사주 매입이나 배당 확대와 같은 주주 친화정책이 발표될 가능성도 커 지금이 저가 매수의 기회라는 분석이 힘을 얻고 있다.

이만희 아이엠투자증권 연구원은 "재고 조정 이후 3·4분기에는 IM사업부의 실적이 좋아져 분기 실적이 늘어날 것"이라며 "주가 방향성과 상관성이 높은 낸드 가격의 안정 추세가 지속되고 있다는 점도 긍정적"이라고 말했다. 박원재 대우증권 연구원도 "실적 측면에서 단기 모멘텀은 약하지만 시가총액 대비 보유 현금의 급격한 증가와 지속적인 현금 흐름으로 자사주 매입, 배당 확대와 같은 주주 친화 정책이 나올 가능성이 크다"며 "현재 저평가된 주가에 관심을 가져볼 만하다"고 말했다.