은행권 대출 억제따라 주택담보·약관대출 크게 늘어

은행권이 유동성 확보를 위해 대출을 억제하자 보험회사로 대출 수요가 몰리고 있다.

8일 금융권에 따르면 은행들이 국제결제은행(BIS) 기준 자기자본비율을 높이기 위해 대출을 제한하는 반면 보험회사들은 올들어 주택담보대출 및 약관대출을 크게 늘려나가고 있다.

보험사들은 시중은행과 비슷한 대출금리를 적용하기 때문에 은행에서 대출을 받지 못할 경우 굳이 금리가 높은 저축은행이나 대부업체를 찾을 필요가 없다. 또 보험사는 약관대출에 대해서는 100% 담보를 설정할 수 있는데다 주택담보대출에 대해서도 이전보다 엄격한 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 자체적으로 적용하기 때문에 부실위험을 최소화할 수 있다.

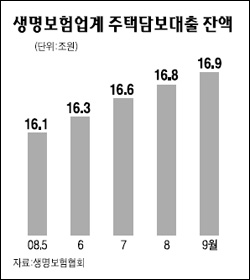

생명보험사들의 주택담보대출 규모는 올들어 꾸준히 증가하고 있다. 지난 5월 16조1,387억원이었던 주택담보대출 규모는 ▦6월 16조3,645억원 ▦7월 16조6,130억원 ▦8월 16조7,815억원 ▦9월 16조9,351억원 등으로 17조원 돌파를 눈앞에 두고 있다.

손해보험사의 주택담보대출 규모도 5월 말 5조4,866억원에서 9월 말에는 6조48억원으로 늘어났다.

김종선 현대해상 상무는 "은행이 대출조건을 엄격히 제한하면서 주택자금을 마련하려는 사람들이 보험사로 많이 몰리고 있다"며 "특히 저축은행과 대부업체들의 자산건전성을 우려하는 목소리가 커지면서 상대적으로 안전한 보험사에서 대출을 받으려는 수요가 많다"고 말했다.

한편 납입보험료를 담보로 한 약관대출도 늘어나고 있다. 5월 생보사의 약관대출 규모는 26조6,340억원이었지만 ▦6월 26조9,050억원 ▦7월 27조1,534억원 ▦8월 27조5,485억원 ▦9월 27조8,382억원 등으로 꾸준히 늘어나는 추세다.

손보사의 약관대출 규모도 5월 말 3조3,340억원에서 9월 말 3조5,215억원으로 증가했다.

보험 가입자들이 신규 대출보다는 보험계약을 그대로 유지하면서 대출을 받을 수 있는 약관대출을 선호하고 있는데다 대출금리도 다른 2금융권에 비해 낮다. 약관대출은 보험계약 해지환급금의 80~90% 수준에서 대출을 하는 것으로 고객이 대출금을 상환하지 못하더라도 대출금을 떼일 우려가 전혀 없어 보험사들의 중요한 자금운용 수단으로 활용되고 있다.