|

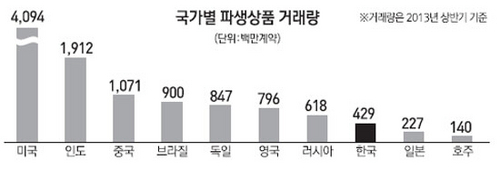

지난해 9월 세계 파생상품거래소 순위가 발표되자 금융투자업계 관계자들은 한숨을 내쉬었다. 불과 2년 전(2011년)만 해도 세계 파생상품거래소 순위(거래량 기준)에서 당당히 1위를 차지했던 한국거래소가 10위권 밖으로 밀려났기 때문이다. 지난해 상반기 말 한국 시장의 파생상품 거래량은 전년 동기보다 69.2% 감소한 4억3,000만 계약으로 쪼그라들었다. 같은 기간 글로벌 파생시장의 파생상품 거래량은 14.8% 늘어난 112억 계약을 기록했다.

문제는 이처럼 국내 파생상품 시장이 위축되면서 현물 주식시장의 활력도 떨어졌다는 점이다. 파생상품의 구조는 주식이나 채권 등 전통적인 금융상품을 기초자산으로 한다. 주된 기능도 현물에 대한 위험 회피 목적이 크다. 이 때문에 파생상품 시장의 거래 위축은 자연스레 주식현물시장의 불확실성 확대와 거래 감소로 연결된다. 따라서 일 평균 거래대금이 4조원 대로 내려앉은 현물 주식시장을 살리려면 파생상품 시장도 되살려야 하는 것이다.

글로벌 선두를 달리던 한국의 파생상품 시장이 불과 2년 만에 10위권 밖으로 역주행한 것은 정부의 규제 탓이 크다. 우정사업본부 차익거래세 부과는 물론 코스피200옵션 계약 단위(승수) 5배 인상 등 '비정상적인 투기'를 막으려는 일련의 규제가 '정상적인 투자'까지 막아버린 것이다.

규제와 함께 시장 스스로 투자자를 유인할 만한 상품을 다양하게 개발하지 못했다는 지적도 많다. 투자할 상품이 많지 않다 보니 국내 개인 투자자들은 지난해(상반기) 29억 달러를 들여 해외에서 파생상품을 거래했다. 전년 같은 기간 보다 2.6배나 증가한 수치다.

전문가들은 국내 증시의 한 축인 파생상품 시장이 다양한 반찬(상품)을 확보해야 투자자의 입맛(수요)을 돋울 수 있고, 시장의 활력도 되찾을 수 있다고 조언한다. 실제 현재 한국거래소에 상장된 파생상품은 15개에 불과해 투자자들이 선택할 수 있는 폭이 매우 제한적이다. 미국 시카고상업거래소(CME)와 유럽파생상품거래소는 각각 1,610개, 357개의 상품 포트폴리오를 갖추고 있고 인도는 MCX와 NSE거래소를 통해 총 162개의 상품을 갖추고 있다. 브라질거래소(83개)도 한국보다 폭넓은 반찬을 마련해 놓고 있다.

이중호 동양증권 연구원은 "최근 몇 년간 새로운 상품이나 기존 상품을 확장하는 정책이 부족했다"며 "기본적으로 체질이 약한데다 규제까지 더해지면서 움츠러든 파생시장을 되살리기 위해서는 규제를 줄이거나 새 활로를 개척할 수 있는 시장이 나오도록 유도하는 게 중요하다"고 지적했다.

정부가 연내 변동성 지수(VKOSPI) 선물과 장기국채 선물을 상장하겠다는 금융비전을 밝힌 가운데, 업계에서는 실물경제를 지원할 수 있는 상품의 추가 개발이 이어져야 한다고 주장하고 있다.

대표적인 것이 에너지 관련 상품이다. 에너지 거래비중이 전 세계적으로 늘어나고 가격 변동성이 커지는 가운데 석유 의존도가 높은 국내에선 석유선물 같은 에너지 관련 파생상품이 절실하다는 것이다. 특히 국정과제로 '동북아 오일허브 구축' 사업이 진행되고 있어 에너지 관련 헤지가 가능한 투자 수단이 상장될 경우 실물경제와 파생시장의 동반 활성화를 꾀할 수 있다는 분석이다.

이효섭 자본시장연구원 연구위원은 "석유선물을 통해 석유가격 변동성 위험을 관리할 수 있을 뿐만 아니라 대체투자와 관련한 새로운 투자기회도 제공할 수 있을 것"이라고 설명했다. 이 연구원은 이어 "최근 한국거래소가 석유현물시장 활성화를 위해 결제기간 다양화, 예약매매제도 도입 등 개선에 나서기로 했는데, 현물시장 거래가 살아나야 연계 상품 도입이 수월한 만큼 현물시장 활성화로 선물과의 동반성장을 꾀할 필요도 있다"고 조언했다.

기존 상품의 리모델링도 파생상품 시장 개선을 위한 중요한 전제조건이다. 기존 상품의 거래 활성화를 위한 리모델링의 방안으로는 미니선물 도입이 거론되고 있다. 거래단위가 낮은 미니선물을 통해 유동성을 높일 필요가 있다는 것이다. 이 연구위원은 "미니 S&P500선물, 미니 나스닥100 선물의 성공사례에서 볼 수 있듯 전 세계적으로 거래단위가 낮은 미니선물 상품이 출시돼 성공적으로 자리매김하고 있다"고 설명했다.