|

|

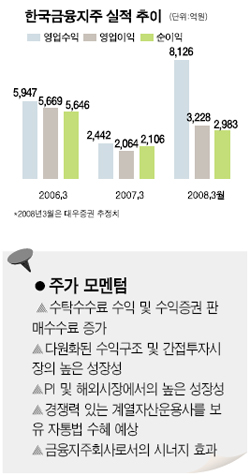

[웰빙 포트폴리오] 한국투자금융지주 시가총액 4년만에 10배 괄목성장 정영현기자 yhchung@sed.co.kr 관련기사 • 7월 펀드 동향 • 급등락장 증시 투자해법 • 급변동장 펀드 투자전략 • 김성태 굿모닝신한증권 WM부 부서장 인터뷰 • 이달의 증시 주변 변수 • 주가 2,000p 돌파후 불안감 점차 커지지만… • 증권사 추천주 • 코스피 2,000 안착 여부 관심 • 업종별 기상도 [웰빙상품] • 대림산업 • 모두투어 • 한국투자금융지주 • 현대차 • CJ인터넷 • 교보증권 '월드와이드 라틴우량기업 주식형' • '유리 글로벌 와인 신의물방울 펀드' • 대신증권 '지구온난화펀드' • 대우증권 '메가트렌드' • 동양종금 '동양 그레이트 컴퍼니 주식1호' • 메리츠 증권 '파워루키채권혼합' • 미래에셋 '솔로몬 아시아퍼시픽 컨슈머 펀드' • '우리CS 글로벌 천연자원 주식형 펀드' • '유리 웰스 중소형 인덱스 주식펀드' • '한국 월드와이드 미리미리 채권혼합형 펀드' • '꿈에그린 차이나 주식투자신탁1호' • 'JP모간 중동아프리카 주식형펀드' • 'CJ 지주회사 플러스 주식투자신탁1호' • '푸르덴셜동유럽주식펀드' 한국금융지주는 지난 2003년 설립된 투자중심의 금융지주회사다. 풍부한 자본력과 도소매 판매망, 계열사간 시너지 효과 및 지배 구조 안정성을 경쟁력으로 앞세워 자통법 실시 이후 시장에서 기회 선점 효과를 노리고 있다. 한국금융지주는 한국투자증권, 한국투자신탁운용, 한국밸류자산운용, 한국투자파트너스, 코너스톤에퀴티파트너스 등 투자전문 계열사와 한국투자상호저축은행을 자회사로 두고 있다. 전문금융그룹이라는 명칭이 제격이다. 주력 계열사인 한국투자증권은 위탁영업, 자산관리, IB, 자기자본 투자 등 균형적인 수익구조 하에서 안정적인 성장세를 이어가고 있다. 한국증권의 지난 6월 영업이익과 순이익은 각각 553억원, 612억원으로 전년 동기대비 각각 234.8%, 63% 증가했다. 매출액도 전년대비 47.3%가 증가한 1,810억원으로 집계됐다. 한국증권은 특히 최근 해외사업부문을 확대한다는 전략을 세우고 2억3,000만달러 규모의 채권을 발행, 달러 자금을 조달한 후 해외사업에 본격 나선다는 계획도 세웠다. 한국투자신탁운용은 삼성그룹주 펀드, 베트남 펀드, 유전개발 펀드 등을 통해 시장에서 입지를 굳히고 있다. 또한 한국증권이 주식운용부서를 분리해 설립한 한국밸류자산운용도 10년 장기 투자, 가치 투자 등의 새로운 패러다임을 성공적으로 시장에 전파했다. 한국금융지주는 이같은 자회사 선전 덕분에 규모의 성장도 꾸준히 이어가고 있다. 지난 2003년 출발 당시 8,916억원에 불과했던 자기자본이 지난 3월말에는 1조8,420억원으로 늘어났다. 시가총액도 2003년 7월21일 재상장 당시에는 3,700억원 정도였으나 4년이 올해 7월 26일 현재 3조4,845억원 수준으로 증가했다. 한국금융지주는 “오는 2020년까지 시가총액 20조원, 자기자본이익률 20%를 달성해 아시아권 대표 금융기관이 되는 게 목표”라고 밝혔다. 한편 증권업계에서는 이 같은 한국금융지주의 괄목할 성장세가 자본시장통합법 이후 시장에서 유리한 위치를 선점하는 데 있어 커다란 발판이 될 것으로 전망하고 있다. 또 한국증권과 한국운용간에 개발ㆍ운용ㆍ판매가 적시적기에 이뤄지는 등 자회사간 시너지 효과가 시작 경쟁력으로 작용할 것으로 보고 있다. 대우증권은 최근 한국금융지주를 매수 추천종목으로 꼽으면서 “고수익 상품 판매가 증가하면서 계열사간 시너지가 본격화하고 있다”며 “거래대금 증가와 상품운용이익 감안시 큰 폭의 이익 개선이 기대된다”고 전망했다. 또 대우증권은 지배구조의 안전성, 풍부한 여유자본 등을 한국금융지주의 매력으로 꼽았다. 거래대금 증가·지수상승 수혜 기대 ■ 애널리스트가 본 이 회사 - 정제영 대신증권 연구원 한국금융지주는 시장의 거래대금 증가 및 지수상승에 따른 수혜가 기대된다. 시장거래대금은 지난 6월 일평균 10조원에 육박하는 수준까지 증가했으며 7월에도 유사한 수준을 유지했다. 이러한 거래대금 증가로 인해 자회사인 한국투자증권의 수탁수수료수익은 전년대비 69% 증가할 것으로 전망된다. 지수상승에 따라 주식형 펀드로의 자금유입이 지속되고 있어 주식증권 판매수수료도 전년동기대비 60%이상의 증가세를 나타낼 것으로 보이며, 한국밸류자산운용에 위탁운용중인 주식운용수익(자본조정으로 계상)도 큰 폭의 증가세를 보일 전망이다. 한국금융지주는 대신증권의 유니버스 증권사 중 상대적으로 브로커리지 비중이 낮고 자산관리부문의 비중이 높은 다원화된 수익구조를 보유하고 있다. 지난 5월 미수동결계좌 도입으로 브로커리지 부문의 리스크는 커지고 있으나, 자산관리부문은 주식시장의 성장 및 투자문화의 변화로 지속적으로 성장할 전망이다. 향후 자본시장통합법 시행시 계열 자산운용사를 보유한 동사의 상대적인 수혜가 기대되는 점도 프리미엄의 근거다. 한국금융지주는 한국투자증권, 손자회사로 한국투신운용, 한국밸류자산운용, 한국상호저축은행 등을 자회사로 보유하고 있다. 한국금융지주는 강력한 자산운용사를 보유하고 있어 자본시장통합법 시행이후 자산관리형 금융투자회사로 특화가 가능할 것으로 판단된다. 현재 국내 금융지주회사 중 유일하게 증권사 중심의 지주사 모델을 지니고 있어 변화된 환경하에서 가장 기민한 대처가 가능한 것도 강점이다. 한국금융지주는 PI(Principle Investment)로 ROE가 상향될 것으로 기대된다. PI로 약 1조원의 투자를 계획하고 있는데 부동산, M&A 등 재무적 투자, 주식 및 채권 투자 등에 사용될 예정으로, 이에 따라 지속가능ROE(Sustainable ROE)가 높아질 것으로 전망된다. 목표주가 8만4,000원이며 투자의견 '매수'를 유지한다. 입력시간 : 2007/08/06 11:25