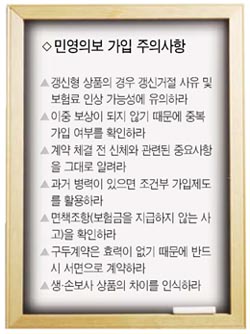

갱신형 상품, 거절사유 숙지하고 보험료 인상 가능성도 유의해야

고객이 부담해야 하는 의료비를 보험사에서 지급하는 민영의료보험에 가입할 때는 미리 확인해야 할 사항이 많다. 보장범위, 갱신여부, 약관 등을 꼼꼼히 챙기지 않고 무턱대고 가입했다가는 후회하기 쉽다.

우선 갱신형 상품의 경우 갱신거절 사유 및 보험료 인상 가능성을 유의해야 한다. 갱신형 상품은 일반적으로 1~5년 단위로 보험계약을 갱신해야 한다. 상품별로 보험회사의 갱신거절 사유 유무를 확인해야 하며, 갱신시점에는 보험료가 이전보다 인상될 수 있다.

대표적인 갱신거절 사유로는 ▦실손 의료비 누적보험금이 1억원 초과 ▦암, 뇌졸증, 급성심근경색 등 3대 특정질병 진단 ▦연간 2회 이상ㆍ누적 3회 이상 보험사고 발생 등이다.

중복가입 여부도 체크해야 한다. 실손형 민영의료보험상품은 여러 보험사에 가입했더라도 실제로 지출한 의료비 한도 내에서 보험금을 지급하기 때문에 중복가입 여부를 미리 확인해야 한다. 본인이 가입한 실손형 의료보험 현황은 생명보험협회 홈페이지(www.klia.or.kr) 및 손해보험협회 홈페이지(www.knia.or.kr)에서 통합 조회하는 게 가능하다.

보험계약 체결 전에 신체와 관련된 중요사항은 제대로 알려야 한다. 보험가입자는 과거 병력(病歷) 등에 대한 ‘계약 전 알릴 의무’를 반드시 서면으로 알려줘야 한다.

특히 보험설계사에게 구두로 알린 사항은 아무런 효력이 없기 때문에 보험사의 계약해지 등으로 불이익을 당할 수 있다는 점에 유의해야 한다. 건강진단을 받고 보험에 가입하는 ‘진단계약’이라고 하더라도 청약서상 고지의무를 이행하지 않을 경우에는 ‘계약 전 알릴 의무’ 위반에 해당될 수 있다.

다만 고지의무를 위반한 사실과 보험금 지급사유 간에 인과관계가 없는 경우 보험금을 받을 수 있다. 가령 고혈압 진단사실을 알리지 않았더라도 이와 무관한 암진단 보험금은 청구가 가능하다.

과거 병력이 있거나 건강상태가 양호하지 않은 가입자도 특정 질병을 보장대상에서 제외하는 조건부 가입제도를 활용해 민영의료보험에 가입할 수 있다. 특별조건부특약을 선택할 경우 과거 병력 등으로 질병사망 보험상품에 가입하기 힘든 가입자가 보험료를 더 내거나 질병사망 보험금을 적게 받도록 설계해 보험상품에 가입할 수 있다.

보험약관상 면책사항도 확인해야 한다. 보험약관에서 정하고 있는 면책조항(보험금을 지급하지 않는 사고)을 반드시 확인하고 가입해야 한다. 민영의료보험에서는 일반적으로 가입자의 고의사고 및 TV시청 등 진료와 무관한 비용에 대해서는 보험금을 지급하지 않는다.

입원의료비를 지급하는 보험상품의 경우 약관상 보장일수, 금액 등에 대해 한도를 두고 있기 때문에 이를 초과한 의료비는 받을 수 없다. 암보험에 가입할 때는 암종류ㆍ진단시점별로 보험금이 차등 지급되는 상품이 있으므로 이를 확인해야 한다.