|

금융위원회와 금융감독원 간의 갈등은 지붕을 달리 살아도 계속 이어지는 듯하다. 하우스푸어에 대한 재정 투입 등 거시적인 대책은 그렇다 치고 이번에는 대부업체의 채권 문제와 같은 아주 미시적인 대책에서까지 자존심 싸움을 벌이고 있다.

불법 추심을 막기 위해 도입하려던 대부업체의 부실대출채권 매각 제한이 금융감독 당국 간 알력 속에 계속해서 미뤄지고 있다. 금감원이 대부업자가 살 수 있는 대출채권의 범위를 제한하려고 하자 금융위가 초헌법적인 발상이라며 제동을 걸고 나섰기 때문이다. 양 기관의 갈등 속에서 불법 추심 피해만 꾸준히 늘면서 부작용이 커지고 있다.

작은 대책도 해답을 내지 못하는 당국 탓에 애꿎은 서민들만 골탕을 먹고 있는 것이다.

14일 금융감독 당국에 따르면 금감원이 지난해 12월 도입을 약속했던 대출채권의 대부업자 매각 제한 방안이 최근 금융위의 반대로 사실상 중단됐다.

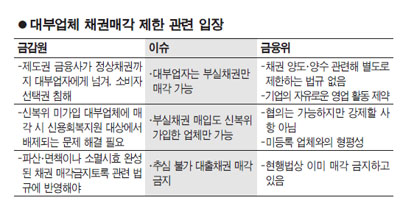

금감원은 당시 경기 침체로 대부업체의 불법 추심 피해 사례가 급증하자 대부업자가 은행ㆍ카드사ㆍ저축은행 등 제도권 금융사로부터 살 수 있는 대출채권의 범위를 제한하는 대책을 내놨다.

금감원은 대부업자는 원칙적으로 부실채권만 살 수 있고 정상채권의 경우 금융사의 구조조정 등 불가피한 경우에만 매입이 가능토록 했다. 부실채권을 매입할 때도 신용회복위원회에 가입하지 않은 대부업자는 제외했다. 이와 함께 파산ㆍ면책됐거나 소멸시효가 완성된 대출채권은 매각 대상에 포함되지 않도록 금융사의 내부 필터링 시스템을 도입하기로 했다.

하지만 금융위는 이 같은 방안에 대해 부정적이다. 소비자 보호를 내세운 금감원 취지엔 동감하지만 법적인 근거가 전혀 없기 때문이다. 금융위는 대부업체가 정상채권을 구입하지 못하도록 한 것은 기업의 영업 자유를 저해할 수 있다고 판단했다. 신복위 미가입 대부업체에 대해 부실채권 매입을 금지하도록 하는 것 역시 같은 맥락이다. 파산ㆍ면책 등으로 채권추심 대상에서 제외된 채권은 현행법에서도 대부업자가 채권추심을 못하도록 하고 있기 때문에 문제가 없다는 입장이다. 금융위의 관계자는 "채권의 양수ㆍ양도는 기업 간 거래로 현행 법규상 이를 제한하는 경우가 없다"면서 "금융당국이 법에도 없는 사안으로 기업의 영업활동을 제약하는 것은 불가능하다"고 말했다.

양 기관의 대립이 계속되는 사이 불법 채권추심과 관련된 피해 사례는 꾸준히 늘고 있다. 금감원에 따르면 2010년 1,136건에 불과했던 불법 채권추심 피해 신고 건수는 2011년 2,174건, 2012년(1~9월) 3,316건 등 해마다 1,000건 이상씩 급증하는 추세다. 금융소비자연맹의 한 관계자는 "추심 전문 대부업자는 대부분 성과급제 영업 정책을 고수하고 있어 불법 채권추심 가능성이 상대적으로 높다"면서 "금융당국이 소비자 보호 관점에서 서둘러 대안을 마련해야 한다"고 지적했다.