휴대폰 모듈 매출늘어 급성장 기대<BR>채권회수 불안정등 평가절하 요소 해소

한때 애널리스트로부터 소외됐던 디스플레이텍이 최근들어 다시 주목을 받고 있다.

저평가 종목이라는 점이 부각됐고 또 올해 큰 폭의 양적 성장을 기대할 수 있다는 점 때문이다.

여기에 중형 모듈의 매출추이에 따라 추가적인 성장도 가능할 것이라는 평가를 받고 있다.

권정우 서울증권 연구원은 “디스플레이텍이 올해부터는 삼성전자 핸드폰용 모듈 등에 대한 매출에 집중할 것으로 보인다”며 “주당순이익(EPS)이 845원으로 지난해보다 68.7%의 성장을 보일 것”이라고 말했다. 투자의견은 매수에 적정주가 5,500원을 제시했다.

카메라폰 시장은 올해도 가장 주목받는 시장이다. 카메라폰의 판매가 늘수록 관련 부품을 생산하는 업체의 매출도 함께 늘어난다. 특히 디스플레이텍은 중형 TFT-LCD 모듈 매출이 가세 하고 매출처의 안정성도 확보했다는 점에서 주목해야 할 종목을 손꼽히고 있다.

전준욱 브리지증권 연구원도 “올해부터 중형 TFT-LCD종목의 매출이 본격화 되면서 외형과 이익 모두에서 한단계 상승할 것”이라고 말했다.

◇매출안정성 확보, 올해 큰 폭 성장 기대= 지난해 3ㆍ4분기 기준으로 디스플레이텍의 매출비중은 삼성전자가 55%, 국내중견 휴대폰제조업체가 40%, 그리고 중국휴대폰 제조업체가 5%의 비중을 차지하고 있다.

비교적 안정적인 매출처를 가지고 있었지만 그동안 디스플레이텍은 매출채권 회수가 더뎠다는 점이 평가절하의 요소로 작용했다. 이는 40%나 되는 중견휴대폰업체에 대한 매출비중이 높았다는 점에서도 드러난다.

그러나 올해부터는 이러한 약점들은 해소되고 있다. 삼성전자, 팬택계열, LG이노텍 등으로 매출처를 압축시켰다. 또 지난해 4ㆍ4분기부터 경쟁업체의 출현에도 불구, 삼성전자내의 점유율이 3ㆍ4분기 15.0%에서 4ㆍ4분기 20.0%로 상승했다는 점은 고무적이다. 여기에 지난해 11월부터 중형 TFT-LCD모듈을 생산, 삼성전자로 납품하기 시작했다는 점도 디스플레이텍의 주가 할인요소가 약해지고 있는 이유다.

이승혁 LG증권 연구원은 “중견 휴대폰업체에 대한 매출비중이 높아 채권회수율이 안정적이지 못했다”며 “하지만 지난해 말 이후 그런 요소는 상당히 해소됐다”고 말했다.

◇영업이익률, 세계시장 점유율 동반 상승= 영업이익률이 원화절상에도 불구하고 상승하고 있다. 디스플레이텍이 삼성전자를 제외하고는 대부분의 매출을 달러로 받는다는 점에서 원화절상은 디스플레이텍에는 악재다.

하지만 영업이익률은 상승했다. 이는 납품물량의 증가와 고정비 부담의 감소로 가능했다. 4ㆍ4분기 영업이익률은 7.7%에 달할 것으로 예측되고있고, 또 올해는 2004년보다 1.7%상승한 8.0%일 것으로 보인다.

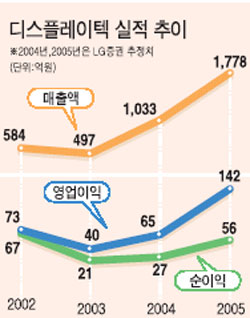

이에 따라 디스플레이텍의 올해 영업이익은 2004년보다 119% 증가한 142억원에 달할 전망이다.

세계시장에서의 소형 디스플레이모듈 점유율이 높아지고 있다는 점도 주목할만하다. 지난해 1.9%의 점유율은 올해는 3.6%로 올라설 전망이다. 이는 2003년 0.6%에서 2년만에 6배나 성장한 셈이다.

이 연구원은 “세계시장에서의 경쟁은 더욱 심화되고 있지만 디스플레이텍은 디스플레이모듈에서 경쟁력을 갖추고 있어 점유율은 앞으로도 지속적으로 증가할 것”이라고 말했다. 한편 LG증권은 디스플레이텍의 올해 매출액은 작년보다 72% 증가한 1,778억원으로 잡고 있다.