|

연평균 국내총생산(GPD) 성장률 2%대, 기준금리 2.50%.

투자자들의 관심 밖에 있던 우량 우선주가 저성장 저금리 시대를 맞아 높은 배당수익률과 저평가 매력에 힘입어 새롭게 조명받고 있다. 특히 지주회사들의 우선주가 올 들어 높은 주가 상승률을 보여 달라진 위상을 짐작하게 한다.

서울경제신문이 12일 한국거래소에 의뢰해 국내 코스피200에 해당하는 상장사들의 대표 우선주 50개 종목을 분석한 결과, 지난 8일 종가 기준으로 이들 우선주의 보통주에 대한 가격 괴리율(가격차이)은 평균 56.8%로 나타났다. 지난 연말 괴리율이 59.7%였던 것과 비교할 때 좁혀지고 있는 것을 알 수 있다.

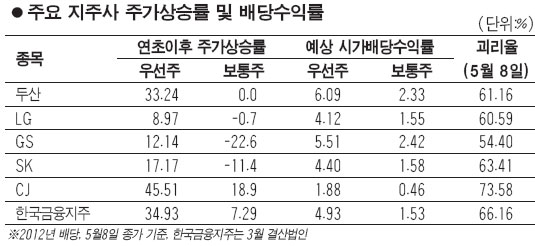

특히 지주회사 우선주의 가격 상승세가 가파르다. 두산 우선주 주가는 올 들어 33.2%나 급등했다. 같은 기간 두산 보통주의 주가가 제자리 걸음을 한 것과 크게 대조된다. 그 결과 우선주와 보통주의 괴리율도 9.6%포인트 줄어 61.1%까지 낮아졌다.

GS 우선주는 올해 주가가 12.1% 상승하며 68.5%에 달하던 괴리율이 54.4%로 14.1%포인트나 줄었다. SK(17.1%)ㆍLG(8.9%)ㆍCJ(45.5%)ㆍ한국금융지주(34.9%) 우선주의 주가 상승률도 높았다.

김용식 대신증권 연구원은 "밸류에이션 측면에서 보통주가 우선주보다 특별히 높은 가치를 인정 받을 이유는 없다"며 "그 동안 비이성적으로 지나치게 평가절하 됐던 우선주가 최근 들어 재평가가 이뤄지며 보통주와의 갭을 줄이고 있다"고 말했다.

우선주가 보통주보다 낮게 평가돼 온 데는 의결권이 없다는 점이 가장 컸다. 기업 가치에 영향을 미칠 수 있는 의사결정에 참여할 수 없어 시장의 외면을 받아온 셈이다. 거래량이 적은 일부 종목이 급등락을 반복하는 등 투자인식이 왜곡된 측면도 있다.

특히 지주회사는 의결권이 갖는 프리미엄이 이전보다 상대적으로 낮아진 것이 우선주에 대한 관심으로 이어지는 것으로 보인다.

이훈 한국투자증권 연구원은 "지주회사는 기업투명성이 상대적으로 높고, 의결권 프리미엄이 높은 인수합병(M&A) 이슈에서도 비켜 서 있다"며 "일반주주 입장에서 보통주와 우선주의 차이가 크지 않아 그 동안 저평가 됐던 우선주에 대한 재평가가 이뤄지는 것"으로 해석했다.

무엇보다 높은 배당 매력이 우선주의 가치를 높이고 있다. 두산 우선주의 경우 8일 종가 기준 예상 배당수익률이 6.09%에 이른다. GS(5.51%)ㆍSK(4.40%)ㆍLG(4.12%) 우선주도 4% 이상의 배당수익이 예상된다. AA- 회사채 3년물 수익률이 2.92%인 것을 고려할 때 안정적이면서도 상대적으로 높은 수익률을 기대할 수 있다.

이는 보통주의 배당수익률(두산 2.33%, GS 2.42%, SK 1.58%, LG 1.55%)과 비교해도 2~3배 높은 수준이다. 특히 지주회사는 대주주가 기업의 총수여서 꾸준한 배당이 이뤄지는 측면도 있다.

지주회사 외에도 시장에서 외면받고 있는 현대차와 SK이노베이션 등의 우선주는 전혀 다른 흐름을 보이고 있다. 올 들어 현대차우는 16.1%, SK이노베이션우는 21.9%가 올랐다.

국내 증시에서 우선주에 대한 재평가는 장기적인 추세로 이어질 것으로 예상된다.

이 연구원은 "새 정부의 강력한 경영투명성 강화 정책으로 의결권 프리미엄은 점진적으로 축소될 것으로 보인다"며 "역사적인 저평가 상태에 있는 점을 고려할 때 우량 우선주에 대한 대안투자 가치는 충분하다"고 평가했다.

한편 거래소는 오는 7월부터 유동성이 부족한 우선주에 대해 퇴출 등의 조치를 취하기로 했다. 우선주 시장의 건전화로 투자자들의 인식 변화도 기대된다.