|

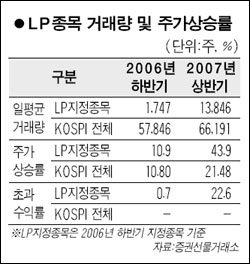

현재 유가증권시장에서 시행중인 유동성공급자(LP)제도가 내년부터 코스닥 시장에도 도입된다. 이에 따라 그 동안 덩치가 작다는 이유로 시장에서 외면받아 왔던 코스닥 소형주들의 거래가 활발해 질 것으로 예상된다. 증권선물거래소는 14일 지난해 유가증권시장에 도입한 LP제도가 효과를 보고 있는 것으로 판단 내년 1월부터 코스닥 시장에서도 이 제도를 시행키로 했다고 밝혔다. LP제도란 매매거래가 부진한 상장종목에 대해 증권사가 지속적으로 매도ㆍ매수 호가를 제시하도록 해 안정적인 주가형성과 원활한 거래를 유도하는 제도다. 코스피에서는 이미 지난해 1월 이 제도를 도입해 대구도시가스, 신영와코루, 대교, 경농 등 18개 종목을 대상으로 시행하고 있다. 코스닥시장에서 LP가 되는 증권사는 정규 거래시간에 계약을 맺은 상장사의 최우선 매도ㆍ매수 호가간 차이가 2%(코스피는 3%)를 초과하면 이를 축소하는 방향으로 매매수량 단위의 10배(코스피는 5배) 이상의 호가를 의무로 제시해야 한다. 의무호가를 제시해야 할 상황이 발생하면 5분 안에 호가를 내야 한다. 실제로 2006년 말 기준으로 코스닥 상장종목 가운데 거래량 상위 100개 종목이 전체 거래량의 56%를 차지한 반면 하위 100개 종목이 차지하는 비중은 0.25%에 불과해 소형주의 유동성 부족이 시장 성장의 큰 걸림돌로 지적돼 왔다. 조장현 코스닥시장본부 매매제도팀장은 “유동성이 부족한 종목들은 가격 형성이 불안정해 주가가 저평가될 뿐 아니라 시장의 신뢰도까지 저하시키고 있다”며 “LP제도 도입은 투자자의 거래접근성을 용이하게 하고 적정한 유동성을 확보시켜 자본조달을 원활히 하는데 많은 도움을 줄 것”이라고 설명했다.