대만서 141억 유치 "제2도약"<br>휴대폰용 반도체 R&D '투자실탄' 마련<br>"신제품 대거 출시등 내년엔 턴어라운드"

“내년 2ㆍ4분기부터 15% 이상의 영업이익률을 달성하며 턴어라운드에 나서겠습니다”

휴대폰용 반도체 전문기업인 EMLSI가 지난달 29일 대만 윈본드(Winbond)부터 141억원의 투자를 유치한 이후 ‘제2의 도약’을 선언했다.

박성식 EMLSI사장은 “이번 투자유치로 양사의 윈윈 체제가 갖춰졌다”며 “내년부터 신제품을 대거 출시하고 노키아 위주의 매출처 다변화에 나설 방침”이라고 밝혔다.

노키아에 16메가 PS램을 공급하며 전성기를 구가해온 EMLSI는 지난 3ㆍ4분기 31억원의 영업적자를 기록, 시련을 겪고 있다. 하지만 이번 투자유치로 R&D에 필요한 실탄을 마련한 것은 물론 안정적인 위탁생산이라는 두마리 토끼를 잡아 턴어라운드의 기반을 마련했다는 것이 전문가들의 평가다.

윈본드는 대만에 3개의 팹(Fab)을 운영하고 있는 반도체 전문 수탁생산 업체로 90나노 공정의 12인치(300㎜)웨이퍼 생산시설을 갖추고 있다. 현재 국내외 팹리스 업체들이 확보할 수 있는 공정은 대부분 110나노급 200mm 웨이퍼에 머물러 있다. EMLSI가 윈본드를 통해 최신 생산시설을 이용할 수 있게 됨에 따라 향후 512 메가D램, 1기가 D램 같은 고성능 제품을 로드맵에 추가할 수 있게 됐다.

특히 투자유치로 마련한 자금을 R&D에 집중 투자, 반도체 설계 능력을 대폭 보강할 계획이다. 우선 지난 8월 미국 실리콘밸리에 설립한 설계 법인인 EMLSAI를 세계적인 반도체 디자인센터로 육성하기 위해 2008년까지 총 65억원 이상을 투자했으며 제주첨단과학단지에도 연구시설을 확충하고 있다.

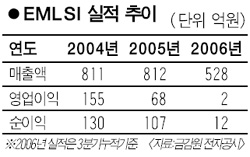

지난해 812억원 매출에 106억원의 당기순이익을 달성했던 EMSI는 올해 들어 주력제품의 단가하락과 매출 부진으로 3분기까지 매출 529억원, 순이익 12억원을 기록하는데 그쳤다. 실적이 저조한 것은 주력 매출처인 노키아가 재고를 소진하기 위해 구매량을 줄이면서 EMLSI의 주력 제품인 16메가 PS램의 판매량이 줄어들었고 단가도 급락했기 때문이다.

이 회사의 최선호 팀장은 “올 4ㆍ4분기와 내년 1ㆍ4분기까지는 실적 부진 추세가 이어지겠지만 32메가 PS램, 128메가 D램 등 신제품의 매출이 본격화하는 내년 2ㆍ4분기부터는 실적이 대폭 호전될 것”이라고 말했다.