|

|

지난 2011년 저축은행 부실 사태로 대형 저축은행들이 줄줄이 문을 닫자 우리금융지주는 영업정지된 삼화저축은행을 시작으로 솔로몬저축은행까지 인수했다. 신한금융지주도 2011년 말 토마토저축은행을 인수했다. 이런 상황은 이듬해에도 이어졌다. 2012년 초에는 KB금융지주가 제일저축은행을, 하나금융지주가 제일2저축은행을 인수했다.

금융지주사들은 처음에는 부실 저축은행 인수를 꺼렸지만 금융당국의 계속된 회유와 압박에 부실 저축은행을 한 곳 이상 가져갔다.

그로부터 2년이 훌쩍 넘는 시간, 햇수로 따지면 벌써 4년째에 접어들었지만 이들 저축은행에 드리워진 '부실의 악령'은 쉽사리 사라지지 않았다. '관치금융'이 만들어낸 어두운 그늘이 짙게 드리워져 있는 셈이다.

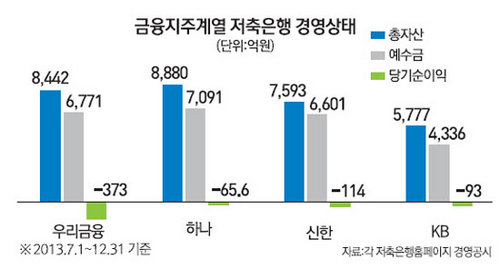

서울경제신문이 14일 신한과 우리, 하나, KB 등 4개 금융지주계열 저축은행의 경영공시를 분석한 결과 4곳 모두 2013년 하반기(7월1일~12월31일) 당기순이익이 적자였다.

회사별로 보면 우리금융저축은행이 373억원 적자로 4곳 가운데 손해가 가장 컸고 이어 KB저축은행 93억원, 신한저축은행 78억원, 하나저축은행 65억6,000만원 순이었다.

전년 같은 기간에 비해 그나마 적자 폭이 줄어든 곳은 하나저축은행이 유일했고 나머지 저축은행에서는 적자액이 78억원에서 198억원까지 늘었다.

4개 저축은행에서 600억원이 훨씬 넘는 손실을 낸 것이다.

앞서 2012년 7월부터 2013년 6월30일까지 1년간 역시 4곳의 저축은행이 모두 1,053억원의 적자를 봤다.

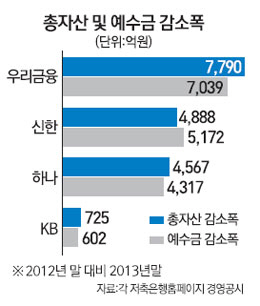

총자산 규모도 반 토막이 났다.

우리금융저축은행은 2012년 1만6,232억원이던 총자산이 지난해 말 8,442억원으로 1년 만에 7,790억원이 사라졌다. 신한저축은행도 7,593억원으로 전년보다 4,888억원이 줄었고 하나저축은행은 8,880억원으로 전년보다 4,567억원이 줄었다. KB저축은행은 5,777억원으로 전년도에 비해 735억원이 줄어들었다.

예금은 계속해서 빠져나가고 있다.

우리금융저축은행은 2012년 말 기준으로 예수금이 1조3,810억원이었지만 지난해 말에는 7,039억원이 줄어든 6,771억원에 그쳤다. 다른 곳도 사정이 비슷하다. 신한저축은행은 1조1,773억원에서 5,172억원이 줄어든 6,601억원이었으며 하나저축은행은 1조1,408억원에서 7,091억원으로, KB저축은행은 4,938억원에서 4,336억원으로 예금이 줄었다.

자금력과 브랜드파워를 가진 금융지주계열 저축은행들이 좀처럼 힘을 쓰지 못하는 원인은 기본적으로 인수한 저축은행의 부실이 너무 크기 때문이다.

업계의 한 관계자는 "인수 당시 저축은행들의 상태가 워낙 나빴기 때문에 그 여파가 아직 이어지고 있다"며 "과거 부실이 어느 정도 청산되려면 앞으로도 2~3년은 더 필요할 것"이라고 내다봤다. 그는 "지주사별로 인수 방식이나 예금보험공사와의 협상 조건에 따라 회복 속도에 편차가 있다"며 "저축은행 인수가 단순히 경제 논리만으로 재단할 수 없는 사안이기 때문에 가져와서는 안 될 부실 여신과 대규모 예금 부채까지 넘겨받으면서 지주사들의 부담도 더 커졌다"고 설명했다.

또 다른 관계자는 "지주계열 저축은행은 브랜드파워가 있기 때문에 다른 저축은행에 비해 예금 이탈이 그나마 적은 편"이라며 "저축은행들이 망하기 전에 고금리 예금상품을 남발한 탓에 이를 그대로 떠안은 지주사의 부담이 커졌고 비대한 고금리 예금을 줄이기 위해 금리를 낮춰 연착륙을 시도하고 있는 상황"이라고 설명했다.