3G단말기등 美매출 늘어 내수가전도 꾸준한 신장세<BR>IT대형주들 부진 예상속 2분기 영업익 가장 좋을듯

LG전자는 대형 정보ㆍ기술(IT)업체들 중 유일하게 2ㆍ4분기 실적개선이 기대되는 종목으로 ‘IT 투자의 대안’으로 꼽힌다.

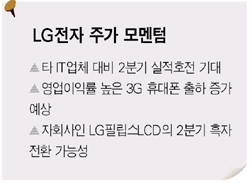

삼성전자를 비롯해 다른 IT 대형주들의 실적이 전분기 대비 감소하거나 유사한 수준에 그칠 전망인 것과는 대조적으로 LG전자는 휴대폰 부문의 영업이익이 대폭 증가할 것으로 기대되기 때문.

이 같은 실적 기대감에 힘입어 다른 IT업체들보다 주가 움직임도 더 좋을 것으로 예상되면서 여러 증권사에서 LG전자를 IT업종 내 톱픽(최고유망주)으로 꼽고 있다.

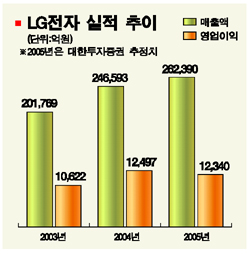

◇휴대폰 중심으로 실적개선 기대= 대부분의 전문가들은 LG전자의 2ㆍ4분기 출하량이 전분기의 부진을 딛고 본격 증가할 것으로 예상하고 있다. 굿모닝신한증권은 “1ㆍ4분기동안 이동통신 사업자의 재고가 대부분 소진되면서 LG전자와 북미이동통신 사업자간 휴대폰 프로모션이 2ㆍ4분기에 다시 시작될 것”이라고 밝혔다. 또 3세대이동통신(3G) 단말기도 허치슨사의 재고 조정이 일단락됨에 따라 2ㆍ4분기 주문이 지난해 4ㆍ4분기 고점 수준 이상으로 급증할 것으로 내다봤다.

김희연 굿모닝신한증권 애널리스트는 “3G 단말기는 일반 GSM 단말기보다 가격이 2배 이상 높은데다 영업이익률도 두자리 대로, 휴대폰 사업부 전체 평균 영업이익률 5% 수준을 훨씬 웃돈다”면서 “3G단말기 출하 증가는 2ㆍ4분기 휴대폰 사업부 매출 증가 및 영업이익 개선에 큰 기여를 할 것”이라고 말했다. 이에 따른 2ㆍ4분기 매출액과 영업이익은 전분기 대비 각각 4%, 15% 증가할 것이라고 전망했다.

또 최근 내수가 회복되기 시작하면서 내수 가전부문의 매출도 회복세를 보이고 있다. 내수 가전은 수출에 비해 수익성이 높아 실적개선에 일조할 것으로 예상된다. 그러나 수출 물량은 감소할 수 있다는 점은 부정적으로 작용할 가능성이 있다고 전문가들은 지적한다.

◇‘IT투자의 대안’으로 떠올라= 이 같은 실적 개선 가능성으로 LG전자는 IT업종 내에서 2ㆍ4분기 주가 성적이 가장 좋을 것이란 기대감을 낳고 있다. 삼성전자의 2ㆍ4분기 영업이익이 전분기 대비 감소할 것으로 예상되고 있는데다, 삼성SDI 역시 실적이 개선되긴 하겠지만 적자를 면치는 못할 것으로 보이기 때문이다. 권성률 현대증권 애널리스트는 “LG전자는 대형 IT업체 중 2ㆍ4분기 실적 개선을 확신할 수 있는 유일한 업체”라면서 “실적개선 기대감에 힘입어 다른 IT업체에 비해 견조한 주가흐름을 보일 것”이라고 내다봤다.

굿모닝신한증권 역시 “다른 IT업체 대비 양호한 2ㆍ4분기 실적개선 기대감은 LG전자의 주가에 긍정적으로 반영될 전망”이라고 밝혔다. 이와 함께 LCD 업황 회복에 따라 LG전자가 지분 44.8%를 보유한 자회사 LG필립스LCD 역시 2ㆍ4분기 영업이익이 흑자전환되면서 지분법 평가이익에 기여할 것으로 예상했다.

반면 LG전자의 주가가 추가적으로 프리미엄을 받기 위해서는 기술ㆍ원가ㆍ마케팅ㆍ브랜드 등에서 추가적인 경쟁력을 확보해야 한다는 지적도 나온다. 이에 따라 최근의 주가 상승은 향후 실적개선 기대감을 이미 반영한 것으로 추가적으로 오를 여력도 낮다는 우려도 나오고 있다.

푸르덴셜투자증권은 “세계 톱브랜드와 비교할 때 제품의 경쟁력이나 브랜드파워, 마케팅채널, 수익성 등에서 아직 부족하며 올해 외부환경 요인들이 불리하게 전개되면서 실적개선이 지연될 수 있다”고 밝혔다.