|

|

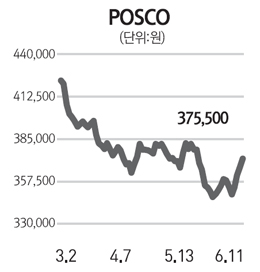

현재 30만원대 중반인 포스코의 주가는 주당순자산가치(BPS)의 0.7배로 하방 경직성이 높다. 그리고 올가을 철강가격이 회복할 때는 0.9배인 40만원 중반으로 올라갈 것으로 예상된다. 지난해 11월에 아시아 철강가격이 바닥에서 회복하면서 포스코 주가가 상승했듯이 올가을에도 비슷한 경험을 할 것으로 보인다. 현재 주가 수준에서 매수를 추천한다.

지난 4월 중순부터 하락하기 시작한 중국 및 아시아의 철강가격은 오는 8월부터 회복해 수익성 향상에 기여할 것으로 예상된다. 또 중국의 기준금리 인하를 비롯한 미국과 유럽의 경제성장 정책은 철강 등 소재업의 수급과 가격 개선에 기여할 것으로 보인다. 포스코의 2∙4분기 별도 영업이익 등 하반기 수익성도 시장 전망보다 높을 것으로 보인다. 당장 2∙4분기 영업이익 추정치가 8,000억원대에서 1조원으로 상향되는 등 시장의 기대치가 높아지고 있다. 경기불안에도 원가경쟁력과 시장지배력이 높아 수익성이 예상보다 안정되고 있다.

포스코의 신용등급 하락 가능성과 정치적 구설수 등은 이미 주가에 반영된 것으로 보인다. 사업다각화와 철강시황 둔화로 차입금이 늘어 신용등급 하락 우려가 없는 것은 아니다. 하지만 하락하더라도 투자가능 등급 내에서 조정이 이루어질 뿐이다. 이것은 채권투자가에 불안일 수 있지만 주식투자가 입장에서는 크게 우려할 상황이 아니다. 포스코는 이미 금융기관 주식매각으로 6,000억원을 확보했다. 대우인터내셔널의 교보생명 매각, 포스코특수강 기업공개 등으로 추가 자금을 조달할 예정이다.