|

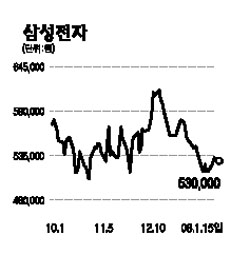

삼성전자의 지난해 4ㆍ4분기 영업이익은 1조7,800억원으로 전년 동기 및 전 분기 대비 13%, 14%씩 감소했지만 시장의 컨센서스(1조5,800억원)를 상회했다. 메모리 가격 하락으로 반도체 부문 영업이익은 4,300억원에 그쳐 시장 예상치(4,500억원)와 비슷했으나 LCD 및 통신 부문의 영업이익은 각각 9,200억원, 5,800억원으로 예상치에 비해 1,000억원가량이나 웃돌았다. D램과 낸드 가격 하락에 따라 올해 1ㆍ4분기 반도체의 이익 감소가 예상되는 가운데 LCD도 1ㆍ4분기에는 마진하락이 예상되는 등 전체적으로 1ㆍ4분기 영업실적은 매출 16조원, 영업이익 1조3,400억원으로 4ㆍ4분기 대비 감소가 불가피할 것으로 보인다. 다만 분기별 영업이익은 1ㆍ4분기를 저점으로 2ㆍ4분기 1조4,200억원, 3ㆍ4분기 2조3,200억원, 4ㆍ4분기 2조5,500억원으로 후반부로 갈수록 크게 개선될 것으로 기대된다. 2008년 연간 실적은 매출 70조2,000억원, 영업이익 7조6,000억원, 순이익 8조9,000억원, EPS 5만2,437원으로 전년 대비 증가할 것으로 예상된다. 삼성전자는 무엇보다 반도체ㆍLCDㆍ핸드폰ㆍ디지털TV 등으로 구성되는 강력한 사업 포트폴리오와 경쟁업체 대비 압도적인 투자 여력으로 단기적 업황에 구애받지 않고 올해에도 11조원 이상 투자해 반도체 경쟁사들을 압박해나갈 것으로 보인다. 이에 따라 장기적인 경쟁력은 더욱 강화될 것으로 기대된다. 삼성전자의 지난 2000년 이후 주당숭이익(EPS) 성장과 주가이익비율(PER)을 비교 분석해본 결과 2008년 중에 PER는 약 14배 내외까지 주가가 상승할 수 있을 것으로 기대돼 목표주가 72만원을 제시한다. 다만 미국과 유럽의 PC 수요 둔화 조짐은 리스크 요인이 될 수 있다.