주가 청산가치 미달 ‘PBR 1이하’ 수두룩<BR>외국인도 작년 4분기부터 5,300억 ‘사자<BR>’코스닥, 음원주등 실적동반 小테마주 관심

저평가 중소형주 “더 날아오른다”

주가 청산가치 미달 ‘PBR 1이하’ 수두룩외국인도 작년 4분기부터 5,300억 ‘사자’코스닥, 음원주등 실적동반 小테마주 관심

박현욱 기자 hwpark@sed.co.kr

고광본기자 kbgo@sed.co.kr

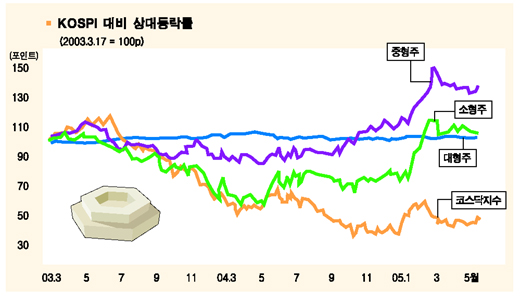

최근 경기전망이 다시 불확실해지면서 자산가치보다 저평가된 중소형주가 시장의 관심을 끌고 있다. 특히 그동안 대형주 위주로 주식을 매수했던 외국인과 기관도 중소형주로 관심을 돌리고 있어 이들 종목의 주가는 앞으로도 양호한 흐름을 이어갈 것으로 전망된다.

김학균 굿모닝신한증권 애널리스트는 1일 "비록 중소형주의 주가가 지난해 4ㆍ4분기 이후 상당히 많이 올랐지만 주가순자산비율(PBR)이 여전히 1배 이하로 주가가 청산가치에도 미치지 못하는 기업들이 많다"며 "외국인도 지난해 4ㆍ4분기부터 올 5월까지 대형주는 3조6,000억원 가까이 순매도했지만 중소형주는 5,300억원어치나 순매수하는 등 수급여건도 개선되고 있다"고 밝혔다.

다만 전문가들은 PBR와 주가수익비율(PER)ㆍ배당수익률 등의 지표와 이익의 질 등을 따져 옥석을 잘 구분해야 한다고 조언하고 있다. 중소형주가 지난해 4ㆍ4분기부터 시작해 올들어 많이 상승했기 때문이다. 올들어 지난달 19일까지 시가총액 101위 이하 중소형 402개 종목의 평균 주가상승률은 32.4%로 대형주 상승률(8.6%)을 크게 웃돌았다. 김 애널리스트는 이와 관련, PBR가 1배 이하이고 배당수익률이 5% 이상인 동부건설ㆍ성신양회ㆍ포항강판ㆍ무학주정ㆍ현대시멘트 등을 투자 유망종목으로 꼽았다.

이채원 동원증권 상무는 PBR 0.5배 안팎, PER 5~6배 이하, 배당수익률 4% 안팎이고 신세계나 농심처럼 시장에서 독보적 위치를 차지하며 꾸준한 이익을 내는 종목을 찾으라고 조언했다. 이 상무는 "제반시장의 불확실성이 해소될 때까지 다소 보수적으로 접근할 필요가 있으나 자산가치와 실적ㆍ성장성이 확실한 중형주라면 분할매수해도 괜찮다"고 조언했다.

코스닥시장에서는 그동안 순환매가 지속된 줄기세포주ㆍ창투주 등과는 달리 실적호전 가능성이 높고 변동성도 크지 않은 소(小)테마주들에 대한 관심이 높아지고 있다. 김동준 굿모닝신한증권 기업분석부장은 "연초 이후 시장조정기에 테마주로 부각된 것은 대부분 실적전망이 불투명하고 상업성 등 부정적 논쟁을 불러일으켰다"며 "하지만 앞으로 안정적인 수급을 바탕으로 수익성 개선이 확실한 소테마주가 관심을 받을 것"이라고 말했다.

소테마주로는 ▦턴어라운드가 예상되는 휴맥스 등 셋톱박스주 ▦2ㆍ4분기 이후 실적호전이 기대되는 서울반도체ㆍ피앤텔ㆍ우주일렉트로닉스 등 휴대폰부품주 ▦수주모멘텀을 갖춘 WCDMAㆍ디지털멀티미디어방송(DMB) ▦성장성이 유망한 에스엠ㆍ예당ㆍ블루코드 등 음원관련주 등이 주목을 받고 있다.

입력시간 : 2005/06/01 19:05