시멘트 업종 등 업황호조로 흑자전환 기대 속<br>주가 많이 떨어져 저가매력까지 부각 '강세'

최근 급락 장세에서도 올 1ㆍ4분기에 영업이익이 호전된 기업들은 주가가 견조한 흐름을 보이고 있다. 미국 금리 인상 우려, 인도 증시 급락 등의 대외 악재로 실적이 가장 든든한 재료로 부각되고 있는 만큼 2ㆍ4분기 영업이익이 흑자로 전환되는 종목을 주목할만하다는 게 전문가들의 조언이다. 이들은 대부분 1ㆍ4분기 적자 발표로 인해 이미 주가가 큰 폭으로 떨어져 가격 매력까지 부각되고 있다.

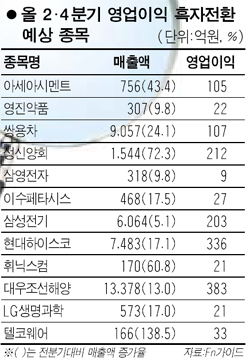

올 2ㆍ4분기 대표적인 실적 개선주는 시멘트 업종이다. 23일 증시에서 쌍용양회가 전날보다 11.46% 오른 1만4,100원으로 마친 것을 비롯해 현대시멘트(3.17%), 한일시멘트(2.90%), 성신양회(1.55%) 등도 상승세를 보였다. 이는 최근 주가가 큰 폭으로 떨어지면서 저가 매수세가 유입되고 올 하반기 시멘트 업황 회복이 기대되고 있기 때문이다.

특히 금융ㆍ증권 정보제공 업체인 Fn가이드에 따르면 성신양회와 아세아시멘트의 경우 영업이익 컨센서스(증권사 전망치 평균)가 1ㆍ4분기 적자에서 2ㆍ4분기 흑자로 돌아서는 것으로 나타났다. 허문욱 삼성증권 애널리스트는 성신양회에 대해 “내수 출하량의 증가세 전환과 유연탄 가격의 안정 등에 힘입어 1ㆍ4분기를 저점으로 하반기로 갈수록 수익성이 점차 회복될 것”이라며 ‘매수’ 의견을 유지했다.

쌍용차도 1ㆍ4분기 적자 전환 발표로 주가가 지난달 초 이후 18%나 빠지면서 밸류에이션 매력이 부각되고 있다. 굿모닝신한증권은 쌍용차에 대해 “1ㆍ4분기 실적 부진은 사실이지만 현재 주가는 과매도 상태”라며 “특히 내년부터 상하이자동차의 쌍용차 현지 생산이 구체화되는 게 긍정적”이라며 ‘매수’ 의견을 유지했다.

현대하이스코 역시 1ㆍ4분기에 지난 2000년 이래 첫 분기 영업적자가 발생하면서 주가가 조정을 받고 있는 상황이다. 동양종금증권은 “당진 공장의 시너지의 효과로 성장성도 탁월하다”며 목표주가 1만5,500원을 유지했다.

대우해양조선도 지난 10일 이후 20%나 떨어진 상황이다. 이에 대해 골드만삭스증권은 “LNG선 등에 대한 수요가 늘면서 수혜가 예상된다”며 목표주가로 현 주가의 2배 가량인 5만2,000원을 제시했다.

또 정보기술(IT) 부품업체인 삼성전기ㆍ삼영전자ㆍ이수페타시스 등도 올 2ㆍ4분기에 영업이익 턴 어라운드가 예상되고 있다. 현대증권은 삼성전기에 대해 “올 2ㆍ4분기에는 원ㆍ달러 환율 상승 등의 여파로 기대치에 조금 미치지 못하겠지만 올 하반기 본격적인 실적 모멘텀이 나타날 것”이라고 말했다. 삼영전자와 이수페타시스도 각각 “하방경직성이 유지될 것”(대신증권), “주가 약세는 저점 매수 기회”(우리투자증권)라는 의견을 받고 있다.

이밖에 LG생명과학ㆍ영진약품ㆍ휘닉스컴ㆍ텔코웨어 등도 2ㆍ4분기에, STX조선은 오는 3ㆍ4분기에 흑자 전환이 예상됐다.