홈

경제·금융

경제·금융일반

저축은행 규제 다소 완화될듯

입력2008.11.10 18:18:34

수정

2008.11.10 18:18:34

업계, 당국과 8·8클럽·BIS비율 5%미만일때도 적기시정조치 유예 논의

부동산 프로젝트파이낸싱(PF) 부실로 어려움을 겪고 있는 저축은행에 대한 금융당국의 규제가 다소 완화될 것으로 보인다.

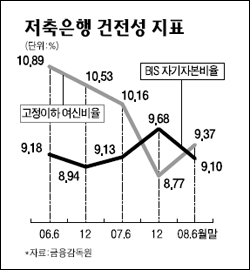

저축은행 업계의 한 고위관계자는 10일 "금융감독당국과 국제결제은행(BIS) 기준 자기자본비율이 8% 이상, 고정이하여신비율 8% 이하에만 적용되는 '8ㆍ8' 클럽 정책은 물론 BIS 비율이 5% 미만일 때도 한시적으로 적기시정조치를 유예하는 방안을 놓고 의견을 교환하고 있다"며 "'8ㆍ8' 클럽의 경우 유예 가능성이 높은 것으로 보고 있다"고 말했다. 이 관계자는 "대손충당금 적립도 유예하고 유가증권의 평가손을 손익에 반영하지 않게 해달라고 추가로 요청하고 있다"고 말했다.

'8ㆍ8' 클럽의 적용이 유예되면 동일인여신한도 제한 규정이 풀리게 된다. '8ㆍ8' 클럽의 조건을 충족하지 못한 저축은행은 동일인여신한도가 자기자본의 20%에서 최대 80억원으로 제한된다. 이 경우 우량 여신이라도 무조건 대출금액을 줄여야 하기 때문에 저축은행이나 대출을 받은 기업 입장에서는 큰 손실이다.

적기시정조치 적용을 유예할 경우에는 저축은행이 시간을 갖고 경영구조 개선에 나설 수 있다. 상당수 지방 저축은행이 BIS 비율이 5% 내외로 증자나 매각을 해야 하지만 경기침체로 쉽지 않은 형편이다.

현재 저축은행들은 워크아웃 중인 PF 대출에 대해 오는 2009년 6월 말까지 약 1,100억원을 추가로 적립해야 한다. 따라서 적립비율 등을 조정하면 저축은행의 유동성이 개선되는 효과가 있다. 하지만 이들 방안은 저축은행의 건전성을 유지하기 위한 최소한의 조치라는 점에서 실행되는데 까지는 넘어야 할 산이 많은 것으로 평가된다.

저축은행 업계의 한 관계자는 "현 금융환경에서 예전 감독조건을 적용하는 것은 무리가 있다"며 "저축은행 업계 전체의 부실을 막기 위해서는 대손충당금 적립유예 등 선제적 대응이 필요하다"고 말했다.

한편 금융감독원의 한 관계자는 "저축은행 지원방안을 포괄적으로 논의하고 있지만 세부적인 방안은 정해진 게 없다"고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>