‘낸드’ 삼성추격·D램도 경쟁력 탄탄…“매수추천”<BR>BNP파리바證 ‘10가지 이유’ 보고서

BNP파리바증권은 21일 ‘하이닉스를 사야 하는 10가지 이유’라는 제목의 보고서를 내놓고 낸드 및 D램, 밸류에이션 측면에서 봤을 때 꼭 보유해야 할 기술주라고 밝혔다. 이에 따라 하이닉스에 대해 ‘매수’ 추천하고 목표주가로 4만원을 제시했다.

BNP파리바는 낸드 부문의 경우 하이닉스가 생산한 낸드 플래시에 대한 가격 할인요인이 사라지고 있고, 비용절감에 따른 가격경쟁력 확보로 삼성전자를 따라잡고 있다는 점을 매수 추천 이유로 들었다.

지난 7월 초까지만 해도 하이닉스의 낸드 칩 가격은 삼성전자 칩에 비해 20~24% 할인돼 판매됐지만 이후 하이닉스의 제품 가격은 꾸준히 상승한 반면 삼성전자 칩 가격은 하락하면서 양사 제품 가격간 차이가 사라졌다는 것. 비용절감에 따른 가격경쟁력 확보

이와 함께 하이닉스의 낸드 선적량이 강세를 보이면서 올해 1ㆍ4분기 10%에도 못미치던 낸드 시장점유율이 내년 4ㆍ4분기에는 22%까지 확대될 것으로 전망했다. 또 로열티 지급에 따른 비용부담 우려감도 줄었다고 덧붙였다.

D램 부문에 있어서도 제품구성의 다양화가 이뤄지고 있고 300㎜ 팹 부문에서 경쟁력을 갖춰가고 있으며, 독일 인피니온사가 메모리 부문을 분사하는 등 전세계적인 D램 산업의 통합에 따른 수혜를 입을 것으로 내다봤다.

밸류에이션 측면에서는 이익의 질이 개선되고 있다는 점과 투자자 저변이 과거 개인 중심에서 기관ㆍ외국인들로 확대되고 있다는 점, 또 해외 동종업체에 비해 밸류에이션이 낮다는 점에서 투자 매력이 높다고 밝혔다.

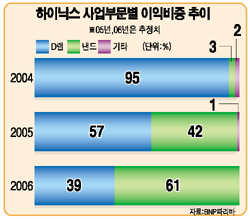

특히 지난해까지만 해도 영업이익에서 D램이 차지하는 비중이 무려 95%에 달했지만 올해와 내년에는 각각 57%, 39%로 줄어드는 반면, 낸드 비중은 3%에서 42%, 61%로 확대될 것으로 예상된다는 점이 긍정적이라고 설명했다.