하이투자證 "삼성·하이닉스 등 외주물량 증가"

반도체 조립 업체 하나마이크론이 주고객사들의 실적호조에 힘입어 견조한 성장세를 이어갈 것으로 전망됐다.

8일 하이투자증권은 하나마이크론에 대해 "주요 고객사인 삼성전자와 하이닉스의 반도체 부분이 선전하고 있어 수혜가 예상된다"며 "전체 매출에서 영업마진이 높은 제품의 매출 비중이 높아지고 있어 올해 실적은 사상 최대치를 기록할 것"이라고 밝혔다

업계에 따르면 하나마이크론의 전체 매출 중 삼성전자에 대한 매출 비중은 60%, 하이닉스는 전체의 20%를 차지하고 있다. 하이투자증권은 "글로벌 D램 시장에서 삼성전자가 굳건한 1위를 지키고 하이닉스도 안정적인 성장을 이어갈 것"이라며 "삼성전자와 하이닉스 모두 외주 물량을 늘리는 추세라 하나마이크론의 큰 수혜가 예상된다"고 설명했다.

실적의 '질'도 점점 좋아지는 추세다. 하이투자증권에 따르면 하나마이크론의 영업이익은 308억원으로 지난해보다 무려 362.4%가 증가할 것으로 전망된다. 매출도 2,854억원으로 지난해보다 75% 늘어나 사상최대 실적을 거둘 것으로 보인다. 영업이익률이 높은 멀티칩패키징(Multi Chip Package)의 매출 비중이 지난해 0.9%에서 올해는 10%까지 높아진 것이 주 요인으로 분석됐다.

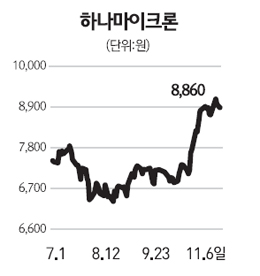

진홍국 하이투자증권 연구원은 "현재 하나마이크론의 주가수익비율(PER)은 6.1배에 불과하다"며 투자의견 매수에 목표주가는 5일 종가 8,860원보다 46.7% 높은 1만3,000원을 제시했다.