에스오일, GS, 케이피케미칼, 탑엔지니어링 등 영업이익 대폭 호전 예상

삼성전자의 잠정 실적 발표로 어닝 시즌이 시작되면서 1ㆍ4분기에 깜짝 실적을 기록할 가능성이 높은 종목에 관심이 높아지고 있다. 전문가들은 1ㆍ4분기 실적이 지난해 같은 기간보다 큰 폭으로 개선된 기업이나 시장 예상 치보다 높은 수준의 실적을 발표하는 기업의 주가 상승률이 높을 것이라며 해당 업체에 대한 투자를 늘릴 것을 조언하고 있다.

7일 금융정보업체 에프앤가이드에 따르면 올 1ㆍ4분기 영업이익 추정치가 지난해 1ㆍ4분기보다 100% 이상 늘어날 것으로 예상되는 업체는 19개에 이른다. 유가증권시장 상장업체가 13개, 코스닥 업체가 6개다.

올 1ㆍ4분기 실적이 대폭 개선될 것으로 예상되는 유가증권시장 업체 목록에는 석유화학, 철강, 조선ㆍ해운 업체들이 대거 포함됐다. 에스오일(S-Oil)은 올 1ㆍ4분기 영업이익 추정치가 4,823억원으로 지난해 같은 기간보다 965.27% 급증할 것으로 예상됐고 GS칼텍스를 자회사로 두고 있는 지주회사 GS도 영업이익 3,194억원을 거두며 1년전보다 124.94% 늘어날 것으로 예상됐다. 금호석유(180.10%)와 케이피케미칼(298.49%), 카프로(159.86%)도 올 1ㆍ4분기 영업이익이 100% 이상 늘어날 것으로 예상된다. 김재중 우리투자증권 연구원은 “원유가격, 정제마진, 파라자일렌(PX)마진 등 전반적인 이익 지표들이 예상보다 강세를 보임에 따라 국내 정유기업들의 1ㆍ4분기 영업실적이 시장의 예상치를 크게 웃돌 것”며 “기름값 인하로 2ㆍ4분기 영업이익 감소는 피할 수 없지만 국제 정유 업황이 1년 이상 긍정적일 것으로 예상돼 앞으로 주가는 좋은 흐름을 보일 것”이라고 설명했다.

현대상선과 한진해운 등 해운업체들도 올 1ㆍ4분기 긍정적인 실적을 발표할 업체로 꼽혔다. 현대상선은 이번 실적시즌에 지난해 같은 기간보다 348.62% 상승한 522억원 수준의 영업이익을 발표할 것으로 증권사들은 예상하고 있고 한진해운도 1ㆍ4분기 영업이익이 전년 동기보다 1,459.80% 급증한 382억원을 기록할 것으로 예상된다. 다만 최근 유가 상승으로 해운주들의 실적이 증권사 예상치에 못 미칠 것이라는 의견도 있다. 김승철 메리츠종금증권 연구원은 “고유가에 따른 영향으로 1ㆍ4분기 실적은 예상보다 낮겠지만 1ㆍ4분기를 바닥으로 점차 개선될 것으로 예상되기 때문에 매수기회로 삼아야 한다”고 밝혔다.

코스닥업체들 중에서는 탑엔지니어링(2,411.53%), 에스에프에이(1,105.83%), 덕산하이메탈(379.07%), 인탑스(312.92%), 주성엔지니어링(195.98%), 멜파스(117.48%) 등의 영업이익 개선폭이 클 것으로 조사됐다.

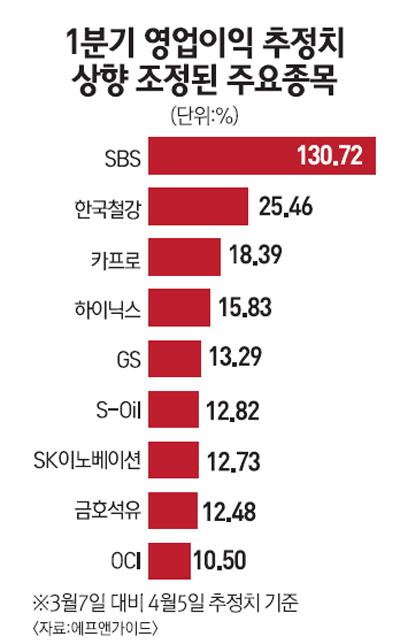

실적시즌을 앞두고 증권사들의 영업이익 추정치가 상향조정 되고 있어 ‘깜짝 실적’ 가능성이 높은 업체들도 주목할 만 하다. 한달전인 지난 달 7일 추정치보다 5일 기준 영업이익 예상 값이 10% 이상 오른 업체로는 SBS(130.72%), 한국철강(25.46%), 카프로(18.39%), 하이닉스(15.83%), GS(13.29%), 에스오일(12.82%), SK이노베이션(12.73%), 금호석유(12.48%), OCI(10.505) 등이 있다.

과거 사례를 볼 때 깜짝 실적 가능성이 높은 종목에 관심을 둘 만하다는 의견도 있다. 동양종금증권에 따르면 지난 2007년부터 2010년까지 16분기 중 10분기에 실적 추정치보다 높은 실적을 발표했던 종목으로는 현대모비스, 부산은행, 다음, 현대제철, 대림산업, 현대상선, 기아차, 동국제강, LG화학, 웅진코웨이, 현대해상, LG디스플레이 등이 있다.