|

대형 생명보험사의 연금상품에서 나가는 약관대출 비중이 전체 약관대출의 30% 수준에 이르는 것으로 파악됐다. 특히 중소형사들은 약관대출의 연금상품 의존도가 높다.

금융 당국은 약관대출이 노후생활 안정을 위한 연금에서 많이 나가는 것에 문제가 있다고보고 이에 대한 수술 방안을 준비 중인 것으로 10일 알려졌다.

당국에서는 연금에서 약관대출을 받을 경우 대출금을 기존 해약환금급의 80~90% 수준에서 50%로 대폭 줄이는 방안이 거론되고 있지만 소비자 편익을 도외시한 발상이라는 반론도 거세다.

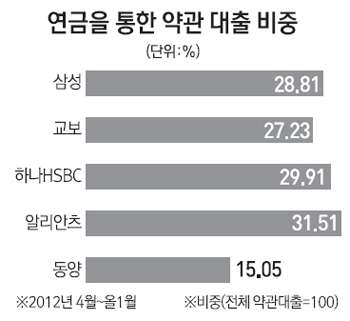

약관대출이란 납입한 보험료 내에서 대출을 받는 제도다. 통상 계약자가 가입한 보험 해약환급금의 50~90% 범위에서 대출이 집행된다. 쉽게 말해 보험료 담보 대출로 보면 된다. 삼성생명의 경우 연금을 통한 약관대출 비중은 ▲2010년 30.73% ▲2011년 29.70% ▲2012년(2012년4월~올 1월) 28.81%로 30% 내외 정도다.

이밖에 교보생명 27%대, 알리안츠생명 30%대, KDB생명 20%, BNP파리바카디프생명 50%대 수준이다. 금융위원회는 약관대출의 순기능을 인정하면서도 연금의 가입 취지를 훼손하는 측면이 있다며 규제를 둘 방침이다. 특히 약관대출이 제한되면 크게 늘어난 보험사의 가계대출을 잡는 데도 효과가 있을 것으로 기대하는 눈치다.

가장 유력한 방안은 약관대출 규모 축소. 약관대출은 통상 해약환급금의 50~90%까지 가능한데 연금에서 나갈 때는 범위 내에서 가장 낮은 50%로 아예 못박자는 것이다.

다른 안은 연금저축 활성화 방안과 연계하는 것이다.

세제비적격상품에 비해 소득공제가 가능한 세제적격상품의 판매가 부진한데 세제적격상품을 활성화하기 위해 약관대출규제를 세제비적격상품에만 적용하는 안을 고민 중이다.

보험사들은 저축성보험인 연금을 통한 약관대출이 기본적으로 은행의 예금담보대출과 성격이 같은 만큼 약관대출을 규제하려면 예금담보대출도 같이 다뤄야 한다고 비판한다.

임준환 보험연구원 선임연구위원은 "차라리 보장성보험을 통한 약관대출을 규제하면 몰라도 저축이나 마찬가지인 연금 약관대출을 제한하는 것은 명분이 없다"고 말했다.

세제적격상품 여부에 따라 규제를 결부시키는 안도 형평성에 맞지 않는다는 입장이다. 만약 규제가 이뤄진다고 해도 보험사의 다른 대출 상품이나 은행ㆍ저축은행 등 다른 금융회사의 대출로 쏠림현상만 초래할 것이라는 지적도 만만찮다. 이에 따라 향후 규제 여부를 놓고 적잖은 진통이 불가피해 보인다.