|

|

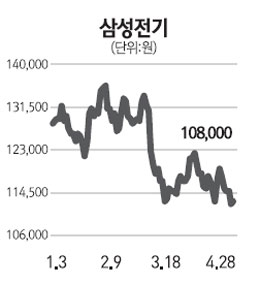

삼성전기의 2011년 1∙4분기 영업이익은 지난해 같은 기간보다 22.7% 줄어든 921억원으로 당사의 추정치(1,088억원)와 시장 예상치(1,035억원)를 밑돌았다. 실적에 대한 불확실성이 팽배한 상황에서 심리적인 지지선인 1,000억원을 지킬 것이라고 믿었지만 결과는 실망스러웠다. 삼성전기 부진 요인은 발광다이오드(LED)보다는 삼성전기 본연의 사업인 CDS사업부(파워 등), OMS사업부(카메라 모듈 등) 등이 거의 이익이 나지 않았기 때문이다. 시황이 다소 회복되면서 올해 2∙4분기 영업이익은 1,435억원으로 개선 추세에 접어들 것으로 예상된다. 다만 기대에 못 미치는 성과를 감안해 올해 연간 영업이익 전망치를 기존보다 17.3% 낮춘 5,854억원으로 추정한다. 그러나 적층세라믹콘덴서(MLCC) 경쟁 환경이 매우 우호적이라는 점, LED가 예상대로 바닥을 확인하고 올해 1∙4분기부터 개선 추세에 접어들은 것은 다행스러운 점이다. 이에 따라 삼성전기에 대해 여전히 투자 매력이 있다고 판단한다. MLCC는 일본 경쟁사인 'TDK'와 'Taiyo Yuden'의 생산 차질, '무라타'의 특허소송 패소로 매우 유리한 영업환경이 조성되고 있고 실적도 강세를 보일 것으로 전망된다. 삼성전기의 여러 제품 중 지속적으로 성장세를 보이는 제품이 바로 MLCC이다. 올해 전체 영업이익의 50% 정도가 MLCC에서 창출될 정도로 MLCC가 실적의 중심축이기 때문에 주가 역시 이를 반영할 것으로 보인다.