현대重·미포조선 '선방' …한진重 등은 큰폭 하락

조선 업황의 호조속에 양호한 주가 흐름을 보이던 조선주들이 1ㆍ4분기 실적 발표를 계기로 엇갈린 행보를 보였다.

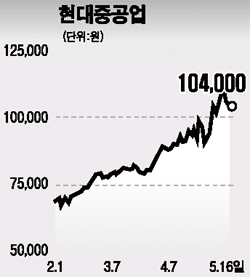

16일 유가증권시장에서 지난 1ㆍ4분기 ‘깜짝 실적’을 기록한 현대중공업과 현대미포조선은 각각 1.42%, 0.11% 하락하는데 그치며 비교적 양호한 흐름을 보인 반면 대우조선해양(-3.14%), 한진중공업(-7.72%), STX조선(-7.57%), 삼성중공업(-4.42%) 등은 급락했다.

현대중공업은 지난 15일 1ㆍ4분기동안 매출액 2조8,482억원, 영업이익 1,680억원, 순이익 229억원을 기록했다고 밝혔다. 매출액은 지난해 같은 기간에 비해 18.2% 증가했으며 영업이익과 순이익은 모두 흑자로 전화됐다.

반면 전날 나란히 1ㆍ4분기 실적을 발표한 대우중공업은 1,415억원의 영업손실과 450억원의 순손실을 기록했다고 공시했다. 또 삼성중공업과 한진중공업은 1ㆍ4분기의 양호한 실적에도 불구하고 가격 부담이 제기되며 약세를 보였다.

성기종 대우증권 애널리스트는 “지수가 큰 폭으로 하락한 가운데 실적이 양호한 현대중공업 및 현대미포조선은 견조한 흐름을 보였다”며 “이는 실적 전망과 비교해 현 주가가 아직 매력적이라는 뜻”이라고 말했다.

이날 대부분의 조선주가 약세를 보였지만 업황 전망은 여전히 밝을 것으로 전망됐다. 조인갑 서울증권 애널리스트는 “조선업종에 대한 긍정적 전망은 변함이 없다”며 “최근 주가 조정은 매수 기회”라고 말했다. 세계적인 선박 수요에 비해 공급이 부족할 뿐 아니라 한국이 주요 공급업체라는 분석이다. 조 애널리스트는 “최근 삼성중공업 등에서 차익실현을 위한 외국인의 매도물량이 보이지만 이는 자연스러운 현상”이라며 “곧 2차 랠리가 시작될 것”이라고 전망했다.

대우증권도 조선업체들이 3ㆍ4분기부터 2008년까지 실적 호전 추세가 이어져 안정적인 이익 회수기에 접어들 것으로 예상했다.