냉온탕 규제… 여론 눈치… 시장혼란 키워<br>경기부양 한다고 규제 풀었다 부채논란 터지면 다시 옥죄는<br>일관성 없는 정책으로 잡음만<br>근본처방 내야 할 금융당국도 정권실세 앞에서 속앓이만

신용카드사 옥죄기가 계속되고 있다. 지난 6월 말 금융 당국이 본격적으로 과열경쟁을 단속하기 시작한 데 이어 중소가맹점은 너나 할 것 없이 수수료 인하를 요구하고 있다. 카드사들이 모든 요구를 수용하지 않는 이상 논란은 쉽게 잦아들 것 같지 않다.

그 사이 '공공의 적'이 돼버린 카드사는 꿀 먹은 벙어리와 다름없다. 그러나 지금의 상황이 과연 탐욕에 찌든 카드사만이 초래한 결과일까. 카드 산업의 현 상황과 바람직한 대응 방안을 진단해본다.

금융 산업이 대표적인 규제 산업이라 하지만 카드사는 어느 금융사보다 '갈지(之) 자' 정책에 휘둘린 곳이다. 카드사가 소비자에게서 멀어지기 시작한 것은 2000년 초반. 당시 정부는 카드를 경기부양의 정책적 수단으로 삼았고 '길거리 모집'으로 대변되는 인위적 경기부양의 씨앗을 뿌렸다.

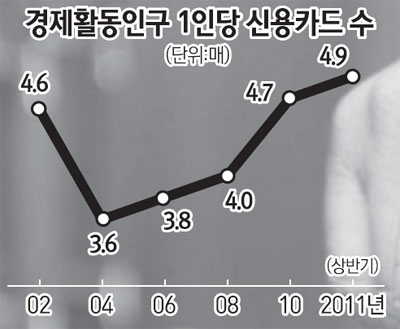

상황은 요지경 속으로 빠졌다. 국민연금조차 납부할 수 없는 무소득자에게 1인 평균 2.3매의 카드가 뿌려지는 살풍경마저 벌어졌다. 무분별한 카드발급은 고리의 카드대출로 이어졌고 카드대출은 리스크 관리에 치명적 독으로 작용했다.

그렇게 2002년 카드대란이 터졌고 정부는 카드사 옥죄기를 단행했다. 전형적인 온탕정책으로 카드대란 발발에 절반을 기여한 정부가 냉탕정책으로 급선회한 것이다. 문제는 이 같은 냉온탕 정책이 10년 가까이 흐른 지금까지 계속되고 있다는 점이다.

◇냉탕과 온탕을 오가는 정책=여신금융협회에 따르면 올 상반기까지 발급된 카드는 모두 1억2,230만장으로 지난해 말에 비해 570만장 늘었다. 이는 카드대란 당시보다도 1,750만장이 많은 수치다. 카드사용액도 급증했다.

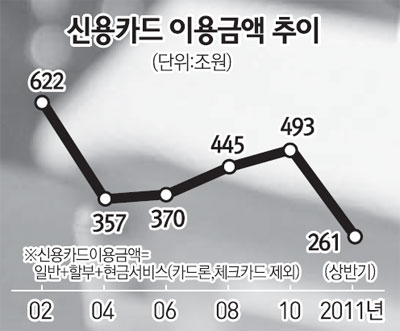

올 상반기 신용카드 이용액(카드론 제외)은 261조7,000억원으로 전년 동기에 비해 10% 가까이 늘었다. 이 추세가 하반기에도 이어지면 올해 카드사용액은 무난히 500조원을 돌파할 것으로 보인다. 이는 카드대란 전년인 2002년(622조원)에 이어 가장 높은 수치다.

가계부채 문제로 머리를 싸매던 금융 당국은 기다렸다는 듯 카드사 규제를 다시 들고나왔다. 금융 당국의 과열경쟁 방지 대책이 6월 말 시작됐다는 점을 고려하면 카드발급 추이는 진정세를 나타냈을 것으로 추정된다. 그러나 이는 대증요법에 불과하다는 것이 업계 관계자들의 공통된 지적이다. 금융 당국의 규제의 경우 과열경쟁을 억제할 수 있지만 카드 시장 발전에 대한 고려는 찾을 수 없다는 얘기다.

카드업계의 고위관계자는 "과거 인위적인 경기부양 정책이 카드사에 시련을 안겨줬듯 금융 당국이 최근 급격하게 옥죄고 있는 규제장치 역시 부작용을 몰고 올 수 있다"며 "일관성 없는 규제는 오히려 시장의 자율성을 위축시켜 발전을 저해할 것"이라고 지적했다.

◇정권 실세에는 속앓이만=금융 당국이 정권 실세 앞에서 약해지는 모습도 문제다. 대표적인 것이 산업은행과 우리금융지주의 카드사 분사다. 강만수 산은지주 회장과 이팔성 우리금융지주 회장은 각각 카드사업 진출과 카드사 분사를 추진하고 있다. 두 공룡이 카드사업을 본격화할 경우 카드업계의 경쟁은 더욱 가열될 수밖에 없다.

또한 이는 농협과 외환은행의 카드사 분사와도 맞물려 있다. 그런데도 금융 당국은 난감해할 뿐 이렇다 할 의견을 내놓지 못하고 있다.

금융 당국의 눈치가 보여 대놓고 말을 하지 못할 뿐 이를 대하는 업계의 시선은 곱지 않다. 카드업계 관계자는 "금융 당국의 정책이 일관성을 가지려면 산은과 우리금융이 카드사업을 본격화하겠다는 것이 시기상조라는 점을 언급해야 한다"면서 "그러나 금융 당국이 공식적으로 이러한 주장을 한 적은 한 번도 없다"고 말했다.

◇여론에 휘둘리는 금융 당국=금융 당국이 여론을 의식한 자세를 취하고 있는 점도 시장왜곡을 초래하고 있다. 대표적인 것이 수수료 인하 논쟁이다. 수수료 인하 요구가 본격화한 것은 금융 당국이 1만원 이하 소액에 대한 카드결제 거부 방안을 추진하면서 비롯됐다. 여론의 역풍이 거세지자 금융 당국은 공을 카드사로 돌렸다. 점화는 본인이 해놓고 소화는 다른 쪽에 맡긴 전형적인 사례였다.

카드사는 수수료율 인하, 중소가맹점 범위 확대 등으로 진화에 나섰지만 달아오를 대로 오른 중소가맹점 요구를 수용하기에는 역부족이었다. 문제는 이후다. 카드사는 벌써부터 수수료 인하에 따른 수익훼손을 보전하기 위해 각종 부가서비스를 축소 또는 폐지하고 있다. 카드업계 관계자는 "여론에 등 떠밀려 카드사만 옥죄다 보면 소비자 혜택이 줄어드는 '풍선효과'로 이어질 수밖에 없다"며 "근본적인 처방을 위한 논의가 하루 빨리 이뤄져야 한다"고 말했다.