홈

경제·금융

경제·금융일반

항공·정유·해운 高환율 직격탄

입력2008.05.11 16:29:56

수정

2008.05.11 16:29:56

2분기 실적 악영향 불가피…외화부채 많은 기업도 조심

환율 급등으로 1ㆍ4분기에 환율 때문에 고전했던 기업들이 2ㆍ4분기에도 실적이 좋지 못할 것으로 전망된다.

11일 증권업계에 따르면 환율의 가파른 상승 때문에 항공ㆍ유틸리티ㆍ정유ㆍ해운ㆍ철강업종 등은 2ㆍ4분기 실적에 큰 타격을 받을 것으로 예상됐다.

환율 상승 소식이 가장 우울한 업종은 단연 항공주다. 운임의 50~60%를 원화로 받는 반면 비용의 40%를 차지하는 유가는 달러로 지불해야 하기 때문이다. 게다가 유가마저 강세여서 ‘엎친 데 덮친 격’이다.

한 대형증권사 운송담당 애널리스트는 “계절적으로도 2ㆍ4분기가 비수기이기 때문에 대한항공과 아시아나는 모두 영업이익과 세전이익에서 적자를 볼 것”이라고 내다봤다.

정유업체들도 우울하기는 마찬가지다. 환율이 1원 올라가면 연간 세전이익은 20억~30억원씩 감소하는 것으로 알려졌다. 환율 헤지를 100% 하는 조선업종과 달리 정유업체들은 원유 매입채무에 대해 통상적으로 헤지를 하지 않는다.

원자재 가격에 환율 인상으로 인한 이중고를 겪어야 하는 철강ㆍ건설ㆍ유틸리티업종도 환율 상승이 달갑지 않다.

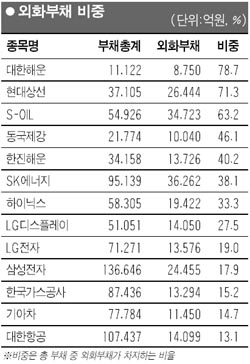

외화부채도 관심 있게 볼 대목이다. 외화부채가 많은 경우 영업이익에는 영향을 미치지 않지만 환산손실이 발생해 세전이익이 크게 줄어들 수 있기 때문이다. 대한항공이 대표적인 경우다. 1ㆍ4분기 영업이익은 흑자를 냈지만 약 3,700억원의 외화 환산손실이 발생하면서 적자를 기록했다.

에프앤가이드가 집계한 외화부채가 가장 많은 기업(2007년 재무제표 기준)은 SK에너지ㆍS-OILㆍ현대상선ㆍ삼성전자 등으로 나타났다. 해운사들의 경우 선박 리스에 따른 부채가 높았으며 정유사들은 해외시설 투자로 인한 외화부채비율이 큰 것으로 나타났다.

에프앤가이드의 한 관계자는 “환율 인상이 계속될 경우 기업 특성상 외환차손과 외화 환산손실이 크게 발생했던 기업들을 유의해야 한다”고 조언했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>