|

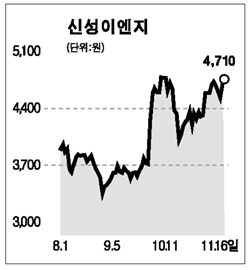

반도체ㆍLCD장비업체인 신성이엔지는 지속적인 실적개선이 기대되고 있다. 분기별 영업이익률은 1분기 5.7%, 2분기 10.9%, 3분기 15.1%로 꾸준히 상승세를 보이고 있다. 이 같은 수익성 개선은 지난해 실적부진의 원인이었던 공장자동화설비(FAS)부문의 실적이 정상화된데 따른 것으로 분석된다. 최근 LG필립스LCD의 7세대 2단계 장비발주를 비롯해 삼성전자등 LCD패널업체들의 차세대 생산라인투자 및 기존라인의 보완투자가 본격화되면서 이에 따른 수혜가 예상된다. 여기에 하이닉스 우시펩(Fab)과 삼성전자 반도체 15라인 등의 투자가 지속되면서 매출 성장세가 이어질 것으로 전망된다. 신성이엔지의 4분기 매출액은 695억원, 영업이익은 98억원에 달할 것으로 예상된다. 우량한 자산가치와 함께 최근 IT관련주에 대한 관심이 집중되고 있다는 점에서 신성이엔지에 대해 매수 추천한다. 목표주가는 5,500원이다.