|

현대제철이 내년 급성장세를 나타내며 포스코와 '빅2'를 형성하는 한 해를 보낼 것으로 전망된다. 최근 현대하이스코로부터 냉연사업 부문을 넘겨받은 현대제철은 합병에 따른 눈에 띄는 수익성 개선이 기대될 뿐 아니라 현대자동차가 앞에서 끌고 현대중공업이 뒤에서 밀어주는 양적 뒷받침에 힘입어 창사 이래 최고의 전성기를 구가할 것으로 업계는 관측하고 있다.

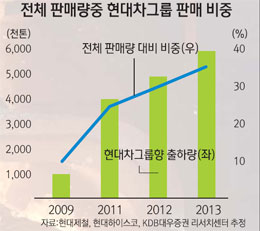

16일 관련업계에 따르면 현대제철은 내년 현대·기아차의 지속적인 성장으로 자동차용 강판 수요가 늘고 조선업황 회복에 따른 현대중공업의 후판 소비가 증가해 지속적인 성장이 예측되고 있다. 전승훈 KDB대우증권 연구원은 "현대제철의 주요 고객사인 현대·기아차의 자동차 생산능력이 2012년 713만대에서 2015년 847만대로 18.9% 증가하고 현대·기아차의 자동차용 강판 수요는 134만톤, 특수강 수요는 13만톤 늘어날 것"이라고 추정했다. 현대제철은 올해 현대차그룹에 약 600만톤을 공급하고 이는 전체 판매량 대비 약 35%에 해당할 것으로 보인다.

자동차 업계에는 갈수록 고장력 강판의 적용 비중이 늘어나고 있다. 최근 출시된 현대차 제네시스의 경우 초고장력 강판이 전체의 50%가 넘게 사용됐다. 현대·기아차는 내년 이후 출시되는 신차에 고장력 강판 비율을 확대할 방침이고 현대제철은 그만큼 공급을 늘릴 수 있을 것으로 전망된다. 현대·기아차의 성장에 따라 현대제철 역시 추가 증설을 검토하고 있고 곧 성장으로 이어질 수 있는 환경이다.

조선업의 불황도 내년에 다소 회복될 것으로 보여 현대제철에 긍정적 신호를 주고 있다.

올해 철강 수요는 선박건조량(-11.7%), 자동차 생산량(-2.9%) 감소에 따라 소폭 줄어들 것으로 예상되지만 내년은 자동차 생산 회복, 후판 소비 바닥 확인으로 턴어라운드가 기대된다. 판재류 수요 감소의 주요 원인이었던 후판 수요는 조선업의 구조조정이 마무리 단계에 있고 내년 수주량이 4년 만에 처음으로 연간 건조능력을 넘어설 것으로 예상되면서 2·4분기부터 바닥을 통과할 것으로 전망된다.

조선업계에 따르면 국내 조선 빅3 중 대우조선해양과 삼성중공업의 후판 소비는 내년에도 소폭 줄어들 수 있지만 현대중공업그룹의 경우 올해보다 21.4% 늘어난 60만톤에 이를 것으로 전망된다. 현대제철이 올해 가동을 시작한 당진제철소 고로 3기의 후판 생산량(170만톤)이 상당 부분 현대중공업그룹이라는 안정적인 공급처에 제공될 것으로 보인다.

총 10조원 가까운 대규모 투자를 끝낸 현대제철은 내년부터는 본격적인 실적 쌓기에 돌입한다. 이를 위해 현대하이스코로부터 냉연사업 부문을 합병했고 열연강판과 냉연강판 사이의 제품구성비를 개선해 수익성을 극대화한다는 방침을 세웠다. 합병을 통해 열연에 대한 매출의존도가 50% 이상이던 매출구조를 전 품목 매출비중이 30% 이하인 다품목 제품구조로 탈바꿈해 안정적 수익구조를 창출한다는 계획이다. 현대제철 관계자는 "전기로에서 생산되는 철근과 H형강 등 건설용 강재 제품은 물론 철강제품의 꽃인 자동차강판과 조선용 후판에 이르기까지 세계 최고의 제품 포트폴리오를 갖췄다"며 "3고로 가동이 정상 궤도에 올라서면 고부가가치 제품 개발 및 생산에 큰 역할을 할 것으로 기대된다"고 설명했다.

현대제철의 성장은 철강업계 큰 형님 포스코마저 긴장하게 만들고 있다. 지난해 매출액 기준으로 보면 포스코가 35조원, 현대하이스코를 합병한 현대제철이 20조원으로 아직 차이가 크지만 현대제철이 포스코의 시장을 조금씩 잠식하고 있어서다. 포스코는 최근 정준양 회장이 사임 의사를 밝히면서 최고경영자(CEO) 리스크도 우려되지만 현대제철은 정몽구 현대차그룹 회장의 강력한 오너십으로 투자를 지속하며 위기를 정면 돌파해왔다.

포스코의 경우 부채비율을 낮추기 위해 투자 지분을 내다팔고 철강·에너지·소재 등 핵심사업을 제외한 계열사의 몸집을 줄이는 작업을 진행 중이다. 철강 빅3로 구분되던 동국제강의 실적이 악화되면서 현대제철은 포스코와 빅2 체제를 형성할 것으로 예상된다. 윤관철 BS투자증권 애널리스트는 "철강시장은 내년에도 점진적인 회복을 이어갈 것으로 전망된다"며 "철강업종 중에는 현대제철을 가장 주목할 만하다"고 내다봤다.