|

|

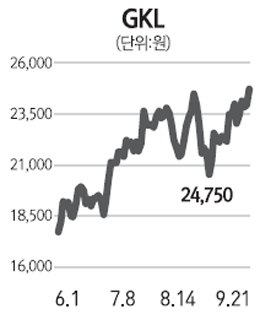

이영곤 하나대투증권 투자정보팀장 GKL(그랜드 코리아 레저)는 한국관광공사 자회사로 서울 강남과 부산 등에서 외국인 전용 카지노인 세븐럭(Seven Luck)을 운영하고 있다. 국내의 외국인 대상 카지노 산업은 인근 아시아 고객이 대부분이며 그 중에서도 일본ㆍ중화권 고객이 전체 비중의 70%이상을 차지한다. 올 상반기 기준 GKL의 주요 고객 중 일본 국적 비중은 45%로 가장 높지만 최근 급격한 성장세를 보이는 해외 고객은 중국인으로 올 상반기에만 약 23%를 차지했다. 전년 동기대비로는 33% 증가했다. 최근 중국 관광객 여행 수요 증가로 카지노 이용객수가 점차 확대되고 있기 때문으로 분석된다. 최근의 대외 환경은 GKL에 우호적이다. 원화 환율이 평가절하 되면 대체로 매출이 증가하는 경향이 있기 때문이다. 또 카지노 산업은 경기에 민감하지 않은 편이므로 최근 글로벌 경기 둔화에 따른 악영향도 크게 받지 않은 것으로 보인다. 3ㆍ4분기 실적은 드롭액(게임을 위해 칩으로 환전한 금액) 증가세와 홀드율(카지노 매출액 중 드롭액 비율)의 급반등에 힘입어 기대치를 상회할 것으로 전망된다. 또 부산점의 바카라 테이블 증설이 이달 말 마무리 될 예정인데 4ㆍ4분기부터는 신규 증설이 매출증가로 이어질 것으로 기대된다. 최근 글로벌 경기 불확실성이 높아지고 있다는 점을 감안하면, 현 상황에선 상대적으로 경기 민감도가 낮으며 배당투자 매력을 갖추고 있는 GKL에 대한 관심이 필요한 시점으로 판단된다.