홈

경제·금융

경제·금융일반

금리 상·하한 설정 주택대출 첫선

입력2007.05.14 17:20:15

수정

2007.05.14 17:20:15

하나銀 '이자 안전지대론'…약정기간후 변동금리로 전환

일정기간 동안 금리가 오르더라도 대출금리는 오르지 않는 새로운 형태의 변동금리 주택담보대출 상품이 처음으로 등장했다.

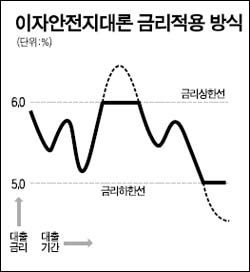

하나은행은 일정기간 동안 금리가 오르더라도 최초의 대출금리 수준을 그대로 적용하는 주택담보대출인 ‘이자 안전지대론’을 판매한다고 14일 밝혔다.

이 상품은 최초 대출금리를 상한선으로 설정함으로써 금리 상승기에는 금리가 오르지 않는 대신 금리 하락기에는 대출금리도 같이 떨어지도록 설계해 기존 고정금리 상품의 단점을 보완했다.

예를 들어 15일 6.3%로 대출받을 경우 앞으로 양도성예금증서(CD) 금리 상승과 함께 변동금리부 주택담보대출 금리가 상승하더라고 최장 5년까지는 6.4%의 금리를 그대로 적용한다. 반대로 CD 금리가 떨어질 경우 대출금리도 하한선인 5.3%까지 낮아진다. 특히 기존 고정금리 대출은 변동금리 상품에 비해 금리가 높은 반면 이 상품은 변동금리 상품과 마찬가지로 고시금리를 기준으로 대출금리를 정한다.

대출기간은 ▦만기일시대출은 3년에서 10년까지 ▦원리금 분할상환대출은 3년에서 최장 30년까지다. 금리 상한 보장기간은 최장 5년까지며 그 후에는 변동금리가 적용된다.

하나은행의 한 관계자는 “이 상품은 기존의 고정금리 대출상품보다는 낮은 금리가 적용되는 동시에 CD 금리 등 시중금리가 떨어질 때는 자동으로 금리가 인하되는 장점을 갖고 있다”고 설명했다.

최근 들어 CD 금리 상승과 함께 은행에서 주로 취급하는 변동금리 주택담보대출 금리도 큰 폭으로 올라가자 고정금리 대출상품에 대한 관심도 높아지고 있다. 변동금리 주택담보대출상품의 금리는 최근 한달 사이에 0.08%포인트나 올라 1억원을 빌렸을 경우 연간 이자부담이 8만원 가량 늘어났다.

현재 금융권 주택담보대출의 98% 내외가 변동금리 대출이다. 은행들이 판매 중인 혼합금리형 대출상품(일정 기간 동안에만 고정금리)의 경우 초기 금리가 변동금리형에 비해 0.7%포인트 안팎 높기 때문이다. 은행권의 한 관계자는 “혼합금리형 대출상품이 제 기능을 못하고 있기 때문에 금리 상승기에도 이자 부담을 낮출 수 있는 새로운 상품이 속속 등장할 것”이라고 전망했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>