홈

경제·금융

경제·금융일반

"조선株, 투자 대상 압축해야"

입력2007.04.10 16:53:54

수정

2007.04.10 16:53:54

신영증권 "장기호황 돌입 불구 주가 너무올라 부담 커져"<br>현대중공업·STX조선등 상승 여력

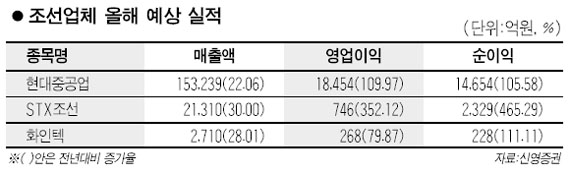

조선업종이 장기 호황 국면에 들어섰지만 최근 급격한 주가 상승으로 밸류에이션 부담이 높아지고 있는 만큼 성장성이 큰 업체를 중심으로 투자 대상을 압축해야 할 것으로 지적됐다.

신영증권은 10일 “조선업종이 추세적인 실적호전을 바탕으로 최근 큰 폭의 주가 상승을 보이고 있다”면서 “하지만 지금은 조선경기 하강 리스크와 주가 상승에 따른 종목별 밸류에이션 부담을 고려해야 할 시기”라고 밝혔다.

신영증권은 이에 따라 현대중공업ㆍSTX조선ㆍ삼성중공업은 주가 상승여력이 있는 것으로 평가했지만 적정 주가에 거의 도달한 현대미포조선과 대우조선해양에 대해서는 투자의견을 ‘중립’으로 낮췄다. 조선기자재 업체 중에서는 LNG선 보냉제 업체인 화인텍을 ‘매수’ 추천했다.

신영증권은 현대중공업에 대해 “매출의 45%를 차지하는 발전설비 등 비조선 부문의 호조를 바탕으로 다른 조선 업체에 비해 안정적인 성장성을 확보하고 있다”면서 목표주가를 25만원으로 높였다.

화인텍은 조선업종 이상의 장기 성장성을 확보한 것으로 분석됐다. 조용준 신영증권 연구원은 “화인텍은 전세계 LNG선 보냉재 부문에서 독보적인 경쟁력을 갖추고 있다”면서 “LNG선이 10년 이상의 호황국면을 보이면서 주당순이익(EPS) 증가율이 조선업종 평균을 크게 웃돌 것”이라고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>