|

|

금융은 여타 산업보다 유독 깐깐한 규제가 적용된다. '규제 산업'이라는 말이 맞을 정도다. 금융소비자를 보호하고 금융시장의 건전성을 유지하겠다는 취지다. 하지만 규제에도 '한계'가 있다. 시장의 자율을 해치지 않는 범위에서 규제를 해야 금융회사들의 부가가치가 올라간다. 하지만 지금의 금융 규제는 과도할 정도로 강하다. 규제가 오히려 금융산업의 파이를 위축시키는 '규제의 역설'이 그려지고 있다.

많은 업종들이 있지만 제도권과 비제도권의 틈바구니에 있는 대부업은 규제의 '철퇴'를 맞았다고 할 정도로 쪼그라들고 있다. 전국의 등록대부업체 숫자는 최근 5년 사이 절반 가까이 오그라들었다. 무리한 규제가 도리어 금융생태계를 왜곡하고 위협하고 있는 셈이다.

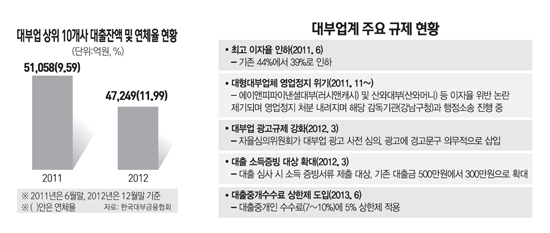

◇대부업계 반 토막…지하로 숨어버린 대부업체=지난 1월 말 기준 국내 등록대부업체 숫자는 9,170개. 2007년 말(1만8,500개)에 비해 50% 가까이 줄었다. 많은 이유가 있지만 최고이자율의 연이은 인하 조치가 결정적인 영향을 미쳤다. 금융 당국은 2007년 10월 당시 66%였던 최고이자율을 49%로 인하했다. 이를 시작으로 2010년과 2011년에도 두 차례에 걸쳐 최고이자율을 44%와 39%로 각각 인하했다.

대부업체에서 고리로 돈을 빌려 쓰던 고객들은 이자 부담이 크게 줄었지만 최고이자율 인하는 의도치 않게 '풍선효과'를 낳았다. 이자율 인하로 수익 감소에 시달리던 중소 등록대부업체들이 이자율 제한이 없는 불법사금융(사채) 시장에 눈을 돌렸다.

이는 지하경제가 확대되는 결과를 초래했다. 2008년 4월 정부 조사 결과 불법사금융 시장 규모는 16조5,000억원이었던 것이 현재는 최대 30조원까지 확대됐다.

중소 업체에 비해 탄탄한 영업망과 자금력을 지닌 대형 업체들도 규제의 칼바람으로부터 온전하지 못하다. 업계 1위인 에이앤피파이낸셜(러시앤캐시)은 영업정지 위기를 맞으며 지난 한 해 대출 자산이 27%나 감소했다. 대부업 상위 10개사의 대출 잔액은 2011년 9월 5조1,008억원을 최고점으로 지난해 12월에는 4조7,249억원까지 줄었다.

대부업계의 한 최고경영자(CEO)는 "인위적으로 최고이자율을 인하하기보다는 대부업체들의 조달 방식을 다양화해 스스로 금리를 내릴 수 있도록 유도해야 한다"고 강조했다.

◇업계, "이제는 채찍 대신 당근 필요"=올 상황도 녹록하지는 않다. 당장 오는 6월부터 대부중개업체들의 수수료 상한제가 기다리고 있다. 7~10%이던 중개업체 수수료가 5%로 제안된 것. 업계에서는 현실을 제대로 반영하지 않은 실효성 없는 조치라는 지적이 나온다.

현재 대부액 70% 이상은 대출중개인을 통해 조달되고 있다. 문제는 대부 중개시장 구조다. 현재 중개업체 상위 20개 업체들이 전체 시장의 90% 이상을 장악하고 있다. 이들이 거느리고 있는 하위 중개업체 숫자도 900곳이 넘는다. 중개업체들끼리 똘똘 뭉쳐 손님 몰아주기가 가능한 구조다. 업계의 한 관계자는 "수수료 상한제가 도입돼도 중개업체들이 이면계약을 요구하며 현행대로 수수료를 책정할 가능성이 있다"고 말한다. 시장 왜곡 가능성을 얘기한 것이다.

최근 대통령직인수위원회에서 논의 중인 대부업법 개정안도 논란의 소지가 있다. 인수위는 박근혜 대통령 당선인의 공약에 따라 무자격 대부업체의 난립을 막기 위해 '최저자본금제도 도입'과 '사업장 규제 강화'를 골자로 등록요건 강화 방안을 추진하고 있다. 지금은 등록만으로 대부업체 설립이 가능하며 전용 사무실을 포함한 일반 가정에서도 대부업 영업을 허용하고 있다. 문제는 요건을 강화할 경우 아예 등록자체를 포기하거나 영세 대부업체들이 음성화될 가능성이 높다는 사실이다. 업계에서는 합법 대부업자들이 음성화되지 않도록 정책적 배려가 필요하다고 주장하고 있다.