베이버부머 가구 4곳중 1곳 그쳐<br>KB금융지주 경영硏 분석

베이비부머 가구 중 보유자산만으로 노후생활을 유지할 수 있는 가구는 전체의 4분의1에 불과한 것으로 나타났다. 절반 이상의 베이비부머 가구는 보유자산이 필요 노후자금의 절반에도 못 미쳤다.

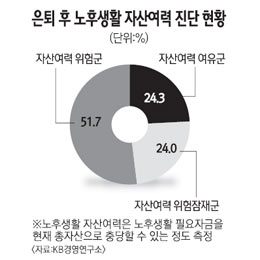

KB금융지주 경영연구소는 1일 '베이비붐 세대의 은퇴 이후 자산여력 진단'이라는 보고서에서 "노후생활을 위한 최소 자금은 3억6,000만원 수준으로 이를 넘어선 자산을 보유한 가구는 24.3%에 불과했다"며 "특히 51.7%는 절반에도 못 미치는 자산을 보유해 노후 대비가 취약한 상태"라고 밝혔다.

최소 자금인 3억6,000만원은 이들 가구가 은퇴 후 필요한 최소 수준의 생활비(월평균 148만원)를 토대로 기대수명, 연금(소득 대체율 27%) 등을 감안해 산출됐다.

연구소는 현 자산으로 은퇴 후 최소 생활비를 충당할 수 있는 가구 24.3%를 여유군, 절반도 충당할 수 없는 가구 51.7%를 위험군으로 구분하고 여유군과 위험군 사이의 24.0%를 위험잠재군으로 분류해 자산상태를 분석했다.

그 결과 위험군(88.5%)과 위험잠재군(80.1%)의 금융자산이 안정형 상품(요구불+예적금+보험)에 편중돼 있어 수익성이 취약한 것으로 나타났다. 대출 보유율의 경우 여유군(68.3%), 위험잠재군(65.1%), 위험군(61.7%) 순으로 높았다.

연구소는 또한 위험군의 경우 은퇴 후 3년 내, 위험잠재군은 7년 내, 여유군은 10년 내에 금융자산 부족에 따른 유동성 위기를 겪을 것으로 전망했다. 이는 전체 자산에서 부동산이 차지하는 비율이 높기 때문이다.

황원경 연구위원은 "금융권은 베이비부머 은퇴 후의 생활 안정을 위해 종합자산관리서비스 시스템을 구축해야 한다"며 "이를 통해 보유자산과 부채구조에 대한 진단도 실시해 적절한 자산관리 방안을 제시할 필요가 있다"고 말했다.

한국의 베이비붐 세대는 한 해 출생아 수 70만명을 돌파한 첫해인 1955년생부터 1963년생까지의 출생자로 이들은 경제ㆍ사회적 격변 속에서 치열한 경쟁을 겪으며 한국의 경제성장을 견인해왔다.