총 수신 대비 대출 비율 70%…업계 평균보다 20%P나 낮아

수도권 소재 대형 저축은행들의 경우 금리가 무려 7%에 육박하는 특판예금을 내세워 자금 유치에 안간힘을 쓰고 있는 반면 일부 지방 저축은행들은 마땅히 돈을 굴릴 곳을 찾지 못해 역마진까지 감수하고 있다.

25일 금융계에 따르면 지방 저축은행들의 경우 전체 수신 가운데 대출로 나가는 돈이 수도권 저축은행에 비해 훨씬 적어 여유자금을 저축은행 중앙회에 맡기고 있지만 수익률이 높지 않아 손실을 보고 있다.

저축은행중앙회는 이들이 맡긴 자금의 절반은 언제든 인출할 수 있는 증권사 종합자산관리계좌(CMA) 등 초단기 자금으로 활용하고 나머지 절반은 3개월 또는 6개월 만기 수익증권이나 특정금전신탁으로 운용해 평균 연 5.3%의 수익을 내고 있다.

예탁금을 맡긴 지방 저축은행 입장에서는 예금에 대해 평균 5.8%의 이자를 줘야 하는 반면 5.3%의 수익률을 내고 있으니 0.5%포인트의 손실을 보는 셈이다.

저축은행업계의 한 관계자는 “운용할 데가 마땅치 않다고 예금을 받지 않을 수는 없다”며 “결국 역마진이 나더라도 운용할 수밖에 없는 형편”이라고 말했다.

이처럼 일부 지방 저축은행들이 손실을 감수해가며 저축은행중앙회에 자금을 예탁하는 것은 돈을 굴릴 곳이 마땅치 않기 때문이다. 저축은행 업계의 경우 수신에 대한 대출의 비율을 가리키는 예대비율은 평균 93%다. 고객들로부터 예금으로 받은 돈 100억원 가운데 93억원을 대출로 사용하고 있다는 얘기다.

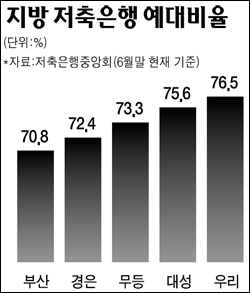

반면 부산의 경은저축은행 등 일부 지방 저축은행들의 예대비율은 지난 6월 말 현재 70%를 조금 웃돈다. 업계 평균치보다 무려 20%포인트 이상 낮은 수준이다.

8월 말 현재 경은저축은행의 수신은 2,657억원인 반면 여신은 1,884억원으로 수신보다 773억원이나 적었다. 무등(광주)ㆍ대성(아산)ㆍ우리(부산) 저축은행도 예대율이 73~76%로 업계 평균보다 크게 낮은 것으로 나타났다.

지방 저축은행들이 저축은행중앙회에 맡긴 일반 예탁금은 올들어 꾸준히 증가하는 추세다. 저축은행중앙회의 일반 예탁금은 지난해 말에는 1,200억원에 불과했으나 올 3월 말 2,200억원으로 2배 가까이 늘어난 데 이어 9월 말에는 3,600억원, 이달 23일에는 4,000억원을 넘어섰다.

일반 예탁금을 활용하는 저축은행은 40여개사로 이 가운데 30여개사는 지방의 소형 저축은행이다. 이들의 평균 예탁금은 100억원에 이르는 것으로 알려졌다.

저축은행중앙회의 한 관계자는 “저축은행중앙회가 저축은행들의 돈을 모으면 규모도 크고 비교적 장기로 운용할 수 있기 때문에 개별 저축은행에 비해 0.3~1.0%포인트나 높은 수익을 올릴 수 있다”며 “자금 운용처를 찾지 못하는 지방 저축은행들을 중심으로 예탁금이 늘고 있다”고 전했다.