SKT "주당 1만원 비싸… 급할것 없다" 느긋<BR>하나로 "실적호조 최소 1만2,000원은 받아야"<BR>시장전문가들도 의견 엇갈려… 협상 길어질듯

하나로 텔레콤 인수價 시각차 '진통예고'

SKT "주당 1만원 비싸… 급할것 없다" 느긋하나로 "실적호조 최소 1만2,000원은 받아야"시장전문가들도 의견 엇갈려… 협상 길어질듯

송영규 기자 skong@sed.co.kr

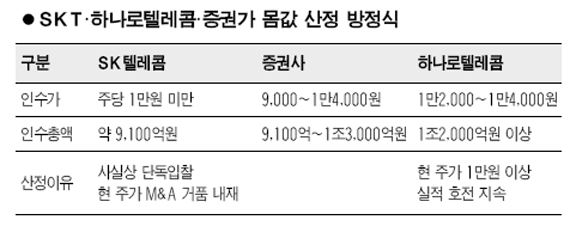

SK텔레콤의 하나로텔레콤 인수가 유력해지면서 과연 SKT가 인수가격을 얼마나 제시할 지에 관심이 집중되고 있다. 특히 양측이 인수가를 놓고 상당한 인식차를 보이고 있어 협상이 예상보다 길어질 수 있다는 전망도 제기되고 있다. 상당한 진통이 불가피할 것이라는게 통신업계의 시각이다.

SKT의 한 관계자는 12일 하나로텔레콤 인수와 관련, “그쪽에서 급하니까 우리에게 달려온 것”이라며 “(인수가는)시장에서 예상하는 가격보다는 훨씬 낮을 것”이라고 말했다. 그는 또 “서두를 이유가 전혀 없으며 적정가격에서 협상이 이뤄질 것”이라며 느긋한 입장을 보였다.

하나로텔레콤측에서 내세우는 주당 1만2,000원은 전혀 받아들일 수 없는 것이며 주당 1만원도 비싸다는 주장이다. 만약 인수가가 주당 1만원선에서 결정되면 총 매입가는 약 9,140억원선에서 결정된다. 특히 하나로텔레콤의 대주주인 AIG-뉴브리지캐피털에게 예상보다 높은 인수가를 지불할 경우 ‘먹튀’에 대한 비난까지 감수해야 하기 때문에 조심스러울 수 밖에 없다는 것이다.

AIG-뉴브리지 컨소시엄은 지난 2003년 하나로텔레콤을 주당 3,200원, 총 5억달러(당시 환율로 5,800여억원)에 인수했으며 현재 보유주식수는 약 9,140만주다.

반면 하나로텔레콤측은 현 주가가 통신업계의 평균 기업가치를 크게 밑돌고 있으며 따라서 주당 1만2,000~1만4,000원은 받아야 한다고 주장하고 있다. 특히 최근 영업이익이 크게 늘어나고 있고 당기 순익도 2분기 연속 흑자를 기록하는 등 실적 호조가 계속되고 이어 그 정도의 가치는 충분하다는 입장이다. 만약 하나로텔레콤의 주장대로 인수가가 주당 1만2,000원으로 결정되면 매각금액은 약 1조1,000억원 정도가 된다.

하나로텔레콤의 한 관계자는 “실적 호전이 있으면 기업가치가 올라가는 것은 당연하다”며 “지금 주가에 실적호전요인을 반영하면 1만2,000원도 싸다”고 말했다.

시장에서도 하나로텔레콤의 적정 주가를 놓고 다양한 의견이 제시되고 있다. 일부에서는 현 주가가 너무 높은 수준이며 인수합병(M&A) 거품을 제거할 경우 7,000~8,000원까지 떨어질 것이라는 주장을 펴고 있다.

한 애널리스트는 “M&A 거품을 제거할 때 하나로텔레콤의 적정 주가는 8,000원 아래”라며 “경영권 프리미엄까지 감안해도 인수가가 1만원 이상 올라가기는 힘들 것”고 말했다.

반면 다른 한쪽에서는 하나로텔레콤의 펀더멘털 자체가 나쁘지 않고 SKT가 인수했을 경우 시너지 효과가 크다는 점을 감안해 1만원이 훨씬 넘는다는 의견을 제시하고 있다. 다른 애널리스트는 “기업가치만 놓고 봤을 때 적정주가는 1만1,000원”이라며 “하지만 SKT가 인수한 뒤 하나로텔레콤의 주가는 1만6,000원까지 오를 수 있다”는 의견을 제시했다.

입력시간 : 2007/11/12 17:36