|

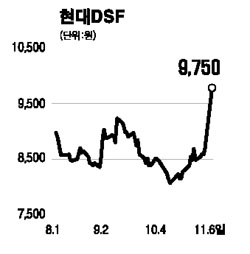

현대DSF(울산 현대백화점)가 올 3ㆍ4분기 실적개선과 내년 소비경기 회복전망 등에 따른 모멘텀 기대로 연이은 상승행진을 이어가고 있다. 6일 현대DSF는 전일대비 8.57%오른 9,750원에 거래를 마치며 사흘 연속 오름세를 기록했다. 현대DSF의 주가는 올해 초 1만3,100원으로 52주 최고가로 고점을 찍기도 했으나 이후 하락세를 거듭, 6월 중순에는 7,000원대까지 떨어진 바 있다. 그러나 지난달 중순부터 기관 매수세에 힘입어 상승세가 이어지면서 이날 9월 중순 이후 처음으로 9,000원대로 진입에 성공했다. 이 같은 상승세는 최근 신세계 등 대형 유통주들의 동반강세와 함께 뚜렷한 개선추세를 보인 현대DSF의 3ㆍ4분기 실적, 내년 이후 소비심리가 개선되면서 이익모멘텀을 기대할 수 있을 것이란 전망 등이 함께 작용했기 때문으로 풀이된다. 이날 교보증권은 현대DSF의 올해 영업이익과 경상이익이 전년대비 각각 13.2%, 28.3% 증가할 것으로 내다보고 목표주가를 1만2,600원으로 올리는 한편 투자의견도 ‘보유’에서 ‘매수’로 상향조정했다. 박종렬 교보증권 애널리스트는 “국내 소비경기가 내년 1ㆍ4분기를 기점으로 회복세를 보일 것으로 예상돼 업황 모멘텀이 최악의 상황을 벗어나고 있다”며 “현대DSF 주가에 긍정적인 영향이 예상된다”고 말했다. 또 대우증권은 현대DSF가 차입금 축소 등으로 재무건전성이 한층 개선되고 있는 반면 주가는 여전히 저평가돼 있다고 지적했다. 남옥진 대우증권 애널리스트는 “양호한 영업현금흐름을 바탕으로 2003년 이후 차입금이 계속 줄어든 만큼 내년에는 순차입금이 사라질 것”이라며 “올해 예상 실적 기준 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 6.5배, 0.7배에 불과해 지방 백화점들 중 가장 저평가돼 있다”고 분석했다.