홈

경제·금융

경제·금융일반

은행권 예금금리 고점 근접

입력2008.10.21 18:15:11

수정

2008.10.21 18:15:11

원화 유동성 단계적 해결땐 연말께 상승세 꺾일 것<br>지금이 만기 1년이내 정기예금·채권에 투자할 적기

정부의 유동성 지원으로 시중은행이 자금 조달에 숨통이 트이자 시중 금리가 고점에 달했다는 주장이 확산되고 있다. 이에 따라 지금이 만기 1년 이내의 정기예금이나 채권에 투자할 적기라는 의견이 늘어나고 있다.

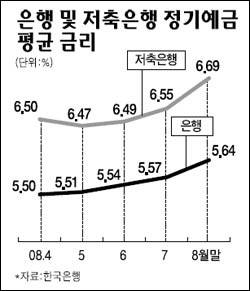

21일 금융계에 따르면 고금리 정기예금으로 돈을 끌어 모았던 은행들이 원화 유동성 문제가 단계적으로 해결되면서 이르면 연말께는 예금 금리 상승 세가 꺾일 것이라는 전망이 늘어나고 있다.

우리은행의 관계자는 "은행들이 유동성 확보를 위해 금리 경쟁을 펼쳐왔는데 이미 지금 수준도 높다"며 "지난 해 말에 집중적으로 특판예금을 판매한 탓에 만기 연장을 위해 올 연말까지는 금리가 현재 수준을 유지할 수 있지만 이르면 연말이나 내년 초에는 하락세로 돌아설 것"이라고 내다봤다.

국민연금이 10조원 가량의 우량 회사채와 은행채를 매입하겠다는 방침을 밝힌 것도 금리가 안정세를 유지하는데 일조할 것으로 분석된다. 시중은행들은 미국발(發) 금융위기로 은행채와 양도성예금증서(CD) 발행이 어려워지면서 주로 높은 금리를 적용하는 특판 예금을 통해 수신을 늘려왔다. 이 같은 상황에서 국민연금 등 기관투자가의 채권 매입 확대는 금리 상승세를 진정시키는데 다소 도움을 줄 것으로 기대된다.

프라이빗뱅커(PB)들은 "고금리 정기예금에 가입하려면 지금이 적기"라고 조언하고 있다. 공성율 국민은행 금융상담센터 재테크 팀장은 "지금의 금리 수준은 거의 꼭지라고 보이기 때문에 1년 이내의 정기예금 등으로 여유 자금을 운용하는 게 좋다"며 "다만 안전자산에만 몰아 넣는 것은 수익률 문제가 있으므로 분산투자를 하는 게 바람직하다"고 권고했다.

한편 시중은행의 금리 인상 경쟁이 잦아들면 저축은행들의 예금 금리도 인상세가 둔화될 것으로 전망된다. 현재 일부 저축은행들은 정기예금에 최고 연 8.1%의 고금리를 제공하고 있다. 저축은행 업계의 고위관계자는 "최근 저축은행의 금리가 급격하게 오른 것은 시중은행들이 금리를 올리는 바람에 경쟁력 유지 차원에서 상향 조정했기 때문"이라며 "정부의 지원책으로 시중은행의 금리가 안정되면 저축은행의 금리 상승세가 꺾일 수 밖에 없다"고 말했다.

이 관계자는 "저축은행의 예금 금리는 지금이 고점으로 보이지만 일부 중소형 저축은행은 유동성 확보를 위해 연말까지 금리를 0.1~0.3%포인트 가량 추가로 올릴 수도 있을 것"이라고 덧붙였다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>