돈 증시로 몰려…주식형 수익증권 2배 늘어<br>회복경기 찬물우려 이달 콜금리는 동결 전망

지난 6월 시중유동성이 통계가 작성된 이래 최대폭으로 증가한 것은 주식시장으로 시중 유동성의 쏠림 현상이 심화되고 있기 때문이다.

이성태 한국은행 총재가 지난달 12일 금융통화위원회의 콜금리 인상 결정 직후 가진 기자간담회에서 증시 급등에 대해 우려를 표명한 것을 감안하면 올 하반기 금리인상 가능성은 더 커진 것으로 분석된다. 하지만 미국 서브프라임 모기지(비우량 주택담보대출)의 부실이 전세계 금융시장을 강타하고 있어 오는 9일 금통위에서는 콜금리 동결 가능성이 더 높은 상황이다.

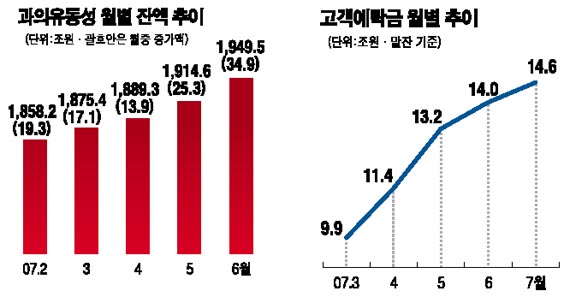

◇예ㆍ적금 깨 증시로 이동=최근의 시중 유동성 증가세는 증시가 주도하고 있다. 6월 중 6개월 이상~2년 미만 금융상품의 증가액은 10조2,000억원으로 5월의 11조6,000억원에 이어 큰 폭 증가했다. 이는 주식시장 호조에 힘입어 주식형 수익증권이 8조2,000억원으로 5월(4조3,000억원)보다 2배 가까이 늘었기 때문이다.

공모주 청약대금이 일시에 유입되고 증시 예탁금도 늘어나면서 생명보험 계약준비금 및 증권금융예수금 항목도 5월 3조원에서 6월 6조1,000억원으로 불어났다. 특히 금리가 낮은 은행 예ㆍ적금에 만족하지 못한 돈이 주식형 펀드로 이탈하는 움직임도 이어졌다. 실제 2년 이상 장기 금융상품은 전달 6,000억원 증가하는 데 그치더니 6월에는 6조7,000억원이나 줄었다.

이 때문에 광의유동성 잔액 중 초단기유동성(현금 및 결제성 상품) 비중은 15.8%로 전월 대비 0.2%포인트 늘었으며 초단기유동성과 만기 6개월 미만 금융상품을 합친 단기유동성 비중은 29.1%로 0.4%포인트 상승했다. 또 6월 마지막 날이 휴일인 탓에 기업의 결제자금 인출이 7월로 이월된 것도 유동성 증가에 한몫했다. 수시입출금식 저축성 예금은 5월 2조1,000억원 감소했으나 6월에는 7조7,000억원 증가했다. 정부ㆍ기업 부문의 유동성 증가세도 이어졌다. 정부와 기업의 유동성 잔액은 340조4,000억원으로 전월 대비 7조6,000억원(2.3%) 증가했다.

◇콜금리 동결 가능성 더 커=시중 유동성이 폭발하면서 한은의 고민도 깊어지고 있다. 콜금리 인상에 대한 필요성이 커졌지만 전세계적 신용 경색의 파장이 상당 기간 지속될 것으로 보이기 때문이다. 미국 경제의 불확실성이 가중되고 위험자산이 전세계적으로 조정국면에 들어간 상황에서 한은만 빠르게 긴축을 단행하기는 쉽지 않다. 자칫 살아나는 국내 경기에 찬물을 끼얹을 수 있기 때문이다. 지난주 영란은행과 유럽중앙은행(ECB)도 정책금리를 동결한 바 있다. 또 신용 경색기간이 길어지면 한은이 기를 쓰지 않아도 초과 유동성의 증가폭이 둔화된다.

이 때문에 이달 콜금리 동결이 예상된다는 게 대다수 전문가들의 전망이다. 권정호 한국투자증권 연구원은 “과거 두번 연속 인상된 적이 없는데다 국제금융시장의 변동성이 확대된 가운데 성급한 인상은 경제안정을 해칠 수 있다”고 말했다.

하지만 7월부터 시작된 한은의 긴축 기조가 서브프라임이라는 돌출 변수 때문에 바뀌지 않을 것이라는 분석도 있다. 2ㆍ4분기 국내총생산(GDP) 증가율과 6월 산업활동 동향 등 경제지표, 7월 고객예탁금 증가 등 유동성 증가 추세를 보면 사상 최초의 연속 인상 가능성도 배제할 수 없다. 게다가 9월의 추석연휴와 연말 대선 일정을 고려하면 미룰수록 금리를 인상하기가 오히려 어려워진다. 최소한 8월에 동결할 경우 9월 인상 가능성은 더 높아진다. 최석원 한화증권 애널리스트는 “한은이 당초 가던 길을 바꾸지 않을 것”이라며 “9월 또는 10월 중 정책금리를 인상할 가능성은 여전하다”고 말했다.