|

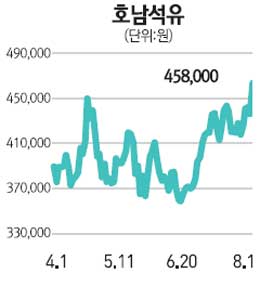

호남석유가 3ㆍ4분기부터 실적이 개선될 것이라는 전망이 나오면서 주가가 크게 올랐다. 호남석유는 1일 유가증권시장에서 전날보다 6.02%(2만6,000원)오른 45만8,000원에 거래를 마쳤다. 이날 상승은 2ㆍ4분기 실적이 저조했음에도 석유화학제품 마진 상승과 계절적 성수기의 영향으로 3ㆍ4분기부터 본격적인 실적개선이 나타날 것이라는 전망 때문으로 풀이된다. 김재중 우리투자증권 연구원은 “2ㆍ4분기 대부분의 석유화학제품 마진에 예상보다 적어 실적이 나빴다”며 “그러나 합성고무원료인 부타디엔의 가격이 공급부족으로 급등하고 있어 3ㆍ4분기 이후 호남석유의 실적이 개선될 것”이라고 분석했다. 김 연구원은 “현재 호남석유의 부타디엔 생산규모는 연간 28만톤으로 다른 석유화학제품 생산규모의 10%에 불과하다”며 “하지만 가격이 높게 유지될 가능성이 커 2012년에는 부타디엔의 영업이익 기여도가 50%에 이를 것”이라고 예상했다. 중국의 산업경기가 회복되면서 호남석유의 실적 개선에 기여할 것이라는 전망도 있다. 박정아 삼성증권 연구원은 “지난 6월 이후 중국의 석유화학 제품의 재고가 줄어들고 전방산업의 판매와 생산율이 높아지고 있다”며 “최근 중국 화학 제품의 거래량도 회복되고, 산업용 전력 가격도 인상되는 등 우호적인 산업 환경이 조성되고 있다”고 분석했다. 박 연구원은 이를 토대로 호남석유의 3ㆍ4분기 영업이익이 2ㆍ4분기보다 21.9% 증가한 4,491억원으로 전망했다.