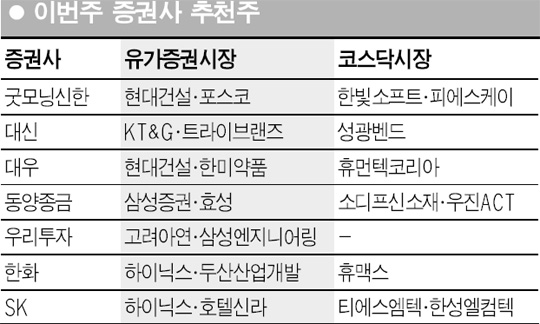

하반기 기대주 하이닉스 복수 추천··· 고려아연·KT&G도 실적개선 예상

실적시즌의 개막과 함께 실적기대주인 하이닉스와 건설주로 증권사들의 추천이 몰리고 있다.

하이닉스는 2분기를 저점으로 하반기부터 장기적인 실적 개선 기대를 모으면서 한화증권과 SK증권 등으로부터 복수추천을 받았다. 임승범 한화증권 애널리스트는 “D램가격 안정세가 이어질 전망인데다, 낸드플래시 가격도 최악의 상황에서 벗어나는 등 펀더멘털 개선이 지속적으로 이뤄지고 있다”고 추천 이유를 설명했다. SK증권도 오는 9월부터 D램가격이 강세로 전환될 전망인데다, 채권단 물량과 신주발행 물량이 원활하게 소화되면서 수급이 호전될 전망이라며 주가 상승을 예상했다.

건설주로는 현대건설이 대우증권과 굿모닝신한증권으로부터 각각 추천을 받았으며, 두산산업개발도 이번 주 투자가 유망한 종목으로 꼽혔다. 현대건설은 당분간 이어질 중동 특수와 해외 플랜트 수주 증가에 힘입어 올해 총 27억3,000만달러의 해외 수주를 목표로 하고 있으며, 국내에서도 지난 3월말 현재 주택부문 이월 물량 13조9,000억원 규모 가운데 48%에 달하는 재개발사업이 빠르게 시행될 것으로 전망되고 있다. 대우증권은 특히 “현대건설이 보유한 1,000평 이상의 서산간척지 가운데 442만평의 기업도시 조성작업이 내년부터 진행될 예정”이라며 긍정적인 평가를 내렸다.

또 2분기의 실적 개선이 기대되는 종목들도 줄줄이 추천 대상으로 거론됐다. 대신증권은 KT&G가 2분기 실적 개선과 함께 조만간 기업가치 개선 증진방안 발표로 새로운 모멘텀을 갖게 될 것으로 예상했으며, 우리투자증권은 고려아연과 삼성엔지니어링이 각각 아연가격 상승과 안정적 원가관리에 힘입어 2분기 실적 모멘텀이 형성될 것이라고 설명했다. POSCO도 올해 전 분기대비 분기별 실적이 올해 꾸준히 개선될 것으로 예상돼 투자 추천을 받았다.

이 밖에 한미약품, 호텔신라, 트라이브랜즈 등 내수주에도 증권사들의 관심이 이어졌다.

한편 코스닥 상장기업 중에서는 복수추천 종목은 눈에 띄지 않았지만, IT나 통신 관련주가 골고루 증권사들의 추천을 받았다. 굿모닝신한증권은 글로벌 게임시장으로 눈을 돌린 한빛소프트가 “2분기 흑자전환과 2007년 이후의 본격 성장이 예상된다”며 추천주로 꼽았고, 한화증권은 2분기 HD급 PVR 매출과 디지털TV의 사업자 시장 매출이 본격화된 휴맥스를 긍정적으로 평가했다. 이 밖에 플랜트 사업에 따른 성장이 예상되는 중동 특수가 예상되는 휴먼텍코리아와 성광벤드, 티에스엠텍 등도 증권사들의 관심을 받고 있다.