홈

경제·금융

경제·금융일반

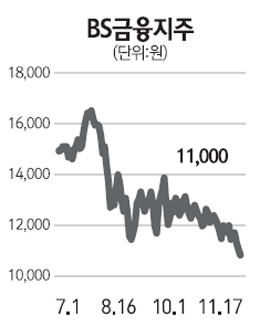

[전문가 추천주] BS금융지주 (138930)

입력2011.11.17 17:23:48

수정

2011.11.17 17:23:48

BS금융지주의 2012년 추정 자기자본이익률(ROE)은 13.4%로 기업은행∙DGB금융지주와 함께 금융업종 가운데 가장 높은 수준이다. 업계 평균보다 높은 ROE는 높은 대출성장성과 낮은 대손비용에 기인한다. 부산 지역의 제조업 생산은 철강∙기계장비∙자동차 등이 양호한 성장세를 지속하고 있다. 한국은행 전망치에 따르면 올해 전국 경제성장률은 4.3%이고 부산 지역의 경제성장률은 이보다 0.2%포인트 높은 4.5%다.

높은 순이자마진(NIM)은 대손비용 증가분을 상쇄하고도 남는다. 저원가성 예금 기반이 탄탄한 지방 은행으로서의 강점 때문이다. 그 덕분에 지난 2005년부터 BS금융의 평균 NIM은 3.16%로 같은 기간 은행 평균 NIM(2.78%)보다 높다.

물론 중소기업 대출 비중이 높은 지방 은행의 특성상 경기침체시 대손비용 급증에 대한 우려는 존재한다. 그러나 대손비용을 감안한 BS금융의 실질 NIM은 2.58%로 은행 평균(2.19%)보다 높다.

지역경기 호조는 대출성장뿐 아니라 자산건전성에도 긍정적인 영향을 미친다. BS금융의 실질 연체율은 지난해 2∙4분기 이후 은행 평균치를 하회하고 있다. 3∙4분기 두 개별 업체의 워크아웃 신청으로 인해 일시적으로 연체율이 급등한 것처럼 보이기도 했다. 그러나 2∙4분기 1,200억원 규모의 무수신여신(NPL)의 상∙매각 효과를 감안하면 실질 연체율은 0.97%로 전 분기 대비 0.14% 감소했다. 또 4∙4분기 워크아웃 여신 중 일부가 정상화될 것으로 보여 연체율은 더 낮아질 것으로 전망된다. 부동산 프로젝트파이낸싱(PF) 연체율과 고정이하여신비율은 2∙4분기에 이어 0%를 유지하고 있다. 안정적인 대손비용과 성장이 뒷받침되면서 연간 13% 이상의 ROE 창출이 지속될 수 있을 것으로 판단된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>