[건설업계 5월위기설 고조] 투기와 상관없이 집 넓혀가기도 힘들어져

최근 신규주택의 입주율이 급감하고 있는 것은 기존 주택의 거래가 막혀 있기 때문이다. 살던 집이 팔리지 않으니 새 집에 들어갈 엄두를 내지 못하는 것이다.

이 같은 현상에 대해 전문가들은 정부의 총부채상환비율(DTI) 규제를 가장 큰 원인으로 꼽고 있다.

이 규제는 신규주택에는 적용되지 않지만 기존 주택 시장에서 '갈아타기' 수요를 차단함으로써 사실상 신규주택 시장에까지 동맥경화를 일으키고 있다.

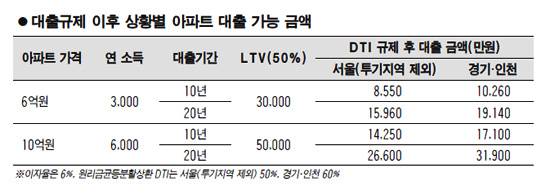

DTI는 총소득에서 부채의 연간 원리금(원금+이자) 상환액이 차지하는 비율을 말한다. 정부는 지난해 9월 강남 3구에서만 규제하던 DTI 규제를 서울을 포함한 수도권 전역으로 확대 적용했다. DTI상환비율은 투기 지역 강남 3구 40%, 서울 50%, 인천ㆍ경기 60% 등이다.

서울 지역에서 연봉 4,000만원을 받는 직장인 K씨가 다른 부채가 없는 상태에서 주택을 사기 위해 대출을 받을 경우 20년 만기로 받을 수 있는 돈은 약 2억원 초반대로 계산된다. 대출 기간 20년에 이율 6%를 가정할 경우 연 원리금이 1,716만원이기 때문에 DTI 50%(2,000만원)에는 못 미치기 때문이다.

그러나 K씨가 이미 다른 부채가 있다면 얘기는 달라진다. 만약 K씨가 이자 10%로 3,000만원의 신용대출을 받고 있다면 앞의 경우와 동일한 조건으로 대출을 받을 경우 다른 부채의 연이자(300만원)까지 합쳐져 DTI가 50%를 초과하기 때문에 대출금액이 크게 감소한다. 특히 상환 기간이 10년 만기일 경우 그만큼 원금부담 비중이 늘어나 1억원 대출도 어렵게 된다.

1억~2억원의 돈이 작은 돈은 아니지만 최근 서울 강북 지역이나 수도권 외곽의 전용 85㎡ 주택 시세도 4억~6억원에 육박하는 현실을 고려하면 주택 거래는 사실상 힘든 상황이 된다.

건설산업연구원의 한 관계자는 "투기와는 상관없이 집을 조금 넓혀 이사를 하려는 수요마저도 DTI 규제에 자금확보가 어려워지면서 주택 거래시장 전체가 얼어붙고 있다"고 지적했다.