|

|

가격제한폭 확대 이후 우선주가 연일 급등하는 가운데 보통주 가격을 뛰어넘는 우선주들이 속출하고 있다.

중장기적으로 우선주와 보통주 간의 괴리율 축소는 시장이 정상화되는 과정으로 볼 수 있지만 별다른 호재 없이 우선주만 이상 급등하는 경우에는 투기적 거래자들에 의한 가격왜곡 현상이 발생할 수 있어 우려된다. 시장 전문가들은 최근 급등한 우선주들은 수급기반이 취약한 경우가 많기 때문에 보통주와의 괴리율 격차와 거래대금 수준 등을 살펴보고 접근해야 한다고 조언했다.

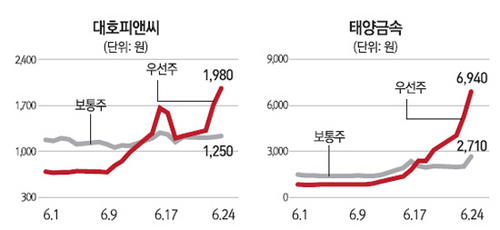

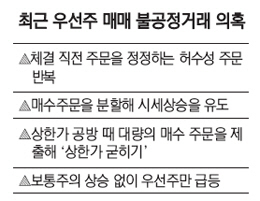

24일 한국거래소에 따르면 지난 15일 가격제한폭 확대 시행 이후 주가 상승 상위 20개 종목 중 우선주는 태양금속우(522.42%), SK네트웍스우(184.36%), 계양전기우(149.28%) 등 13개였다. 지난 8거래일간 이들 우선주 13개 종목은 평균 129%가량 급등했다.

우선주가 급등하면서 우선주 주가가 보통주를 뛰어넘는 사례도 속출하고 있다. 13개 종목 중 이날 종가 기준으로 보통주보다 비싼 우선주는 태양금속우·삼성중공우·대호피앤씨우·계양전기우, 진흥기업우B 등 총 7개에 달한다. 이중 가격제한폭 확대 시행 전에는 보통주보다 주가가 낮았지만 이후 추월한 종목은 태양금속우·계양전기우·진흥기업우B·대호피앤씨우 등 4개다. 태양금속우는 보통주보다 156%나 높고 다른 종목들도 보통주보다 40~60%가량 비싼 상태다.

우선주는 의결권이 없는 대신 배당금을 많이 주는 주식으로 통상 주가가 보통주보다 낮다. 하지만 가격제한폭 확대 이후 상한가를 연이어 기록하며 우선주가 급등하다 보니 이 같은 현상이 나타나는 것이다. 특히 최근 급등한 우선주들은 배당 요인도 없는 종목들이 많아 투기적 유동성에 의한 이례적 현상이라는 분석이 지배적이다.

공원배 현대증권 연구원은 "보통주보다 주가가 높은 우선주, 보통주 주가와 무관하게 강세를 보이는 우선주는 가격제한폭 확대 이후 불확실성이 커지면서 나타난 가격 왜곡 현상일 가능성이 매우 높다"며 "우선주는 유통물량이 적은 '품절주'들이기 때문에 주가가 오른 뒤 거래량이 많지 않은 상황에서 차익실현 물량이 일시에 쏟아지면 급락할 가능성이 높다"고 강조했다.

한국거래소도 이날 일부 우선주에서 전형적인 불공정 거래 양태가 발견되고 있다며 모니터링을 강화하겠다고 밝혔다. 오창원 거래소 시장감시부 팀장은 "체결 직전 주문을 정정하는 허수성 주문을 반복하거나 매수호가를 세분화해 주문을 내 주가를 높이는 불공정 행위를 발견했다"며 "추가 분석을 거쳐 금융 당국에 통보하고 불건전 주문을 반복한 계좌에 대해서는 증권사에 수탁 거부를 요구할 방침"이라고 말했다.

다만 일각에서는 우선주와 보통주 간의 괴리율 격차 축소를 단순히 시장 가격 왜곡으로만 볼 수는 없다는 지적도 나오고 있다. 저금리 시대에 배당주의 가치가 부각되면서 우선주의 투자 매력이 높아지고 있어 기존에 과도하게 벌어진 괴리율 격차 축소는 오히려 시장 정상화의 과정으로 볼 수 있다는 것이다.

김용구 삼성증권 연구원은 "2005년 이후 평균 45%에 달했던 보통주와 우선주의 괴리율이 가격제한폭 확대 이후 8%포인트가량 줄었다"며 "보통주의 의결권 행사 가치는 점점 떨어지는 반면 배당기대감에 우선주의 가치는 높아지고 있는 상황에서 이 같은 현상은 장기적으로 올바른 방향"이라고 말했다. 김 연구원은 "하지만 가격제한폭 확대 이후 투기적 급등이 일어난 종목이 많아 유동성과 펀더멘털 개선 가능성에 근거한 옥석 가리기가 필요하다"고 지적했다.